Capítulo 15 Introdução à modelagem de processos estocásticos

A palavra estocástico deriva do grego stokhastikós (στοχαστικός), que significa capaz de adivinhar ou hábil em conjecturar, derivado de stókhos (στόχος), alvo ou objetivo. A palavra chegou ao vocabulário científico moderno via latim acadêmico renascentista, como transliteração do grego.

Assim, a expressão processo estocástico pode ser interpretada de duas formas complementares, dependendo do contexto.

Como fenômeno real que ocorre no mundo físico ou social — o tempo de chegada de clientes em um banco, as variações no preço de uma ação ou a propagação de uma epidemia. Esses fenômenos apresentam variabilidade inerente e são influenciados por fatores que não podem ser totalmente controlados ou previstos.

Como um modelo matemático: uma abstração que permite descrever e analisar o fenômeno aleatório, substituindo a complexidade do mundo real por uma estrutura probabilística tratável. As seções seguintes apresentam essa distinção com mais precisão.

15.1 Modelos determinísticos e estocásticos

Os modelos estocásticos contrastam com os modelos determinísticos. Enquanto os modelos determinísticos são definidos por equações que descrevem exatamente como o sistema evolui ao longo do tempo, os modelos estocásticos envolvem algum grau de aleatoriedade. Assim, um mesmo processo estocástico pode produzir resultados variados a cada observação — cada resultado específico é chamado de realização do processo. Modelos determinísticos são geralmente mais fáceis de analisar, mas os estocásticos costumam ser mais realistas.

Essa distinção tem raízes metodológicas precisas.

Uma dicotomia relativamente recente — introduzida em Monte Carlo Methods (Hammersley e Handscomb, 1964) — contrasta o matemático teórico com o matemático experimental, de forma análoga à distinção usual entre físicos teóricos e experimentais.

A diferença essencial é que os teóricos deduzem conclusões a partir de postulados, enquanto os experimentalistas inferem conclusões com base em observações — trata-se da diferença entre dedução e indução. Essa dicotomia independe de os objetivos serem puros ou aplicados, e não pressupõe recursos computacionais sofisticados: certos experimentos matemáticos complexos exigem computadores, outros requerem apenas papel e lápis.

Em modelagem estocástica, as duas abordagens são complementares: o teórico estabelece as propriedades formais do modelo; o experimentalista estima seus parâmetros a partir de dados observados. Os três exemplos a seguir ilustram essa complementaridade.

Considere três fenômenos econômicos de natureza distinta.

O nível do PIB de um país apresenta uma trajetória de longo prazo identificável, mas sujeita a perturbações imprevisíveis. Um modelo determinístico descreveria essa trajetória de forma exata: dado o estado atual da economia, o valor futuro seria calculado com precisão. Um modelo estocástico reconhece, porém, que choques externos — variações nos preços internacionais de commodities, mudanças abruptas na política monetária, crises financeiras, guerras — introduzem incerteza que nenhum componente sistemático captura integralmente. Formalmente:

\[ \text{PIB}(t) \;=\; \underbrace{\text{PIB}_0 + g \cdot t}_{\text{componente determinístico}} \;+\; \underbrace{\varepsilon(t)}_{\text{choque aleatório}} \]

em que \(\varepsilon(t) \sim \mathcal{N}(0,\,\sigma^2)\) representa as inovações não antecipadas. A largura do intervalo de confiança de qualquer previsão cresce com o horizonte temporal — quanto mais distante o período previsto, maior a incerteza acumulada —, consequência direta da variância do componente estocástico.

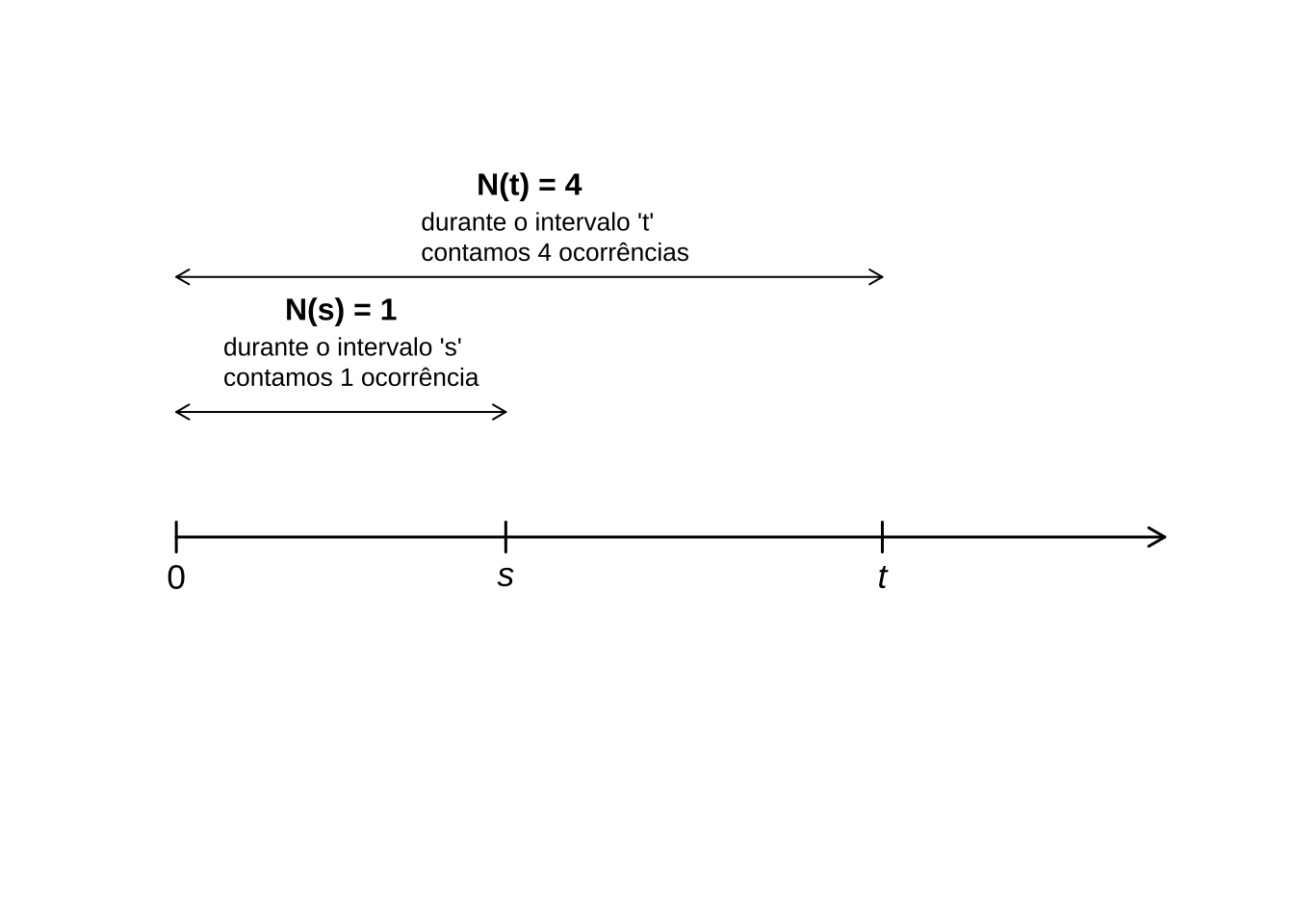

A ocorrência de eventos discretos e relativamente raros — como a chegada de ordens de compra em um mercado financeiro, a decretação de moratória por um país soberano ou a inadimplência em uma carteira de crédito — é naturalmente capturada por um processo de Poisson \(\{N(t) : t \geq 0\}\), em que \(N(t)\) conta o número de eventos ocorridos até o instante \(t\) a uma taxa média constante \(\lambda > 0\). A propriedade central do processo — incrementos independentes e estacionários — implica que o número de eventos em qualquer intervalo depende apenas de sua duração, não de quando ele começa.

A evolução do preço de uma ação é frequentemente modelada como um passeio aleatório: o preço no instante seguinte é o preço atual acrescido de uma variação imprevisível:

\[ P(t) = P(t-1) + \varepsilon(t), \qquad \varepsilon(t) \sim \mathcal{N}(0,\,\sigma^2) \]

A hipótese subjacente — conhecida como hipótese dos mercados eficientes apresentada em Efficient Capital Markets: A Review of Theory and Empirical Work (Fama, 1970) — é a de que toda informação disponível já está refletida no preço corrente, de modo que apenas novas informações, por definição imprevisíveis, podem alterá-lo.

Essa característica — o estado futuro depender apenas do estado presente, e não de toda a trajetória anterior — é conhecida como propriedade markoviana, e será ilustrada mais adiante por meio de exemplos.

15.2 Processos estocásticos temporais, espaciais e espaçotemporais

Como um modelo, um processo estocástico é uma família de variáveis aleatórias \(\{X_\theta\}\), indexada por um parâmetro \(\theta\) pertencente a algum conjunto de índices \(\Theta\). A natureza desse conjunto determina se o processo é temporal, espacial ou espaçotemporal.

15.2.1 Processos estocásticos temporais

Em um processo estocástico temporal, o conjunto de índices \(\Theta\) representa o tempo, e o processo é escrito como \(\{X_t : t \in T\}\).

Se \(T\) for um conjunto de números inteiros não negativos — representando períodos específicos como o \(1^{\circ}\) trimestre ou o \(3^{\circ}\) mês de uma série econômica — teremos um processo estocástico em tempo discreto:

\[ \{X_t : t \in \mathbb{Z}_{+}\} \]

O PIB trimestral do Brasil, a taxa Selic mensal e o índice de preços ao consumidor são exemplos de séries observadas em tempo discreto.

Se \(T\) for a reta real ou algum intervalo dela — representando qualquer instante em um fluxo contínuo, como o preço de uma ação registrado a cada milissegundo em uma bolsa de valores — teremos um processo estocástico em tempo contínuo:

\[ \{X_t : t \in [0, \infty)\} \]

15.2.2 Processos estocásticos espaciais

Em um processo estocástico espacial, o conjunto de índices \(\Theta\) não representa o tempo, mas sim localizações no espaço, descritas por um vetor de coordenadas. Esse tipo de processo é representado por:

\[ \{X_{\mathbf{s}} : \mathbf{s} \in D\} \]

em que:

- \(X_{\mathbf{s}}\): variável aleatória associada ao ponto espacial \(\mathbf{s}\).

- \(\mathbf{s}\): vetor de coordenadas espaciais — por exemplo, \((u, v)\) no plano ou \((u, v, z)\) no espaço tridimensional.

- \(D\): domínio espacial, subconjunto de \(\mathbb{R}^2\) (no plano) ou \(\mathbb{R}^3\) (no espaço tridimensional).

Se \(D\) for discreto — representando localizações específicas, como os municípios de uma região metropolitana em um estudo de valor do solo — teremos:

\[ \{X_{\mathbf{s}} : \mathbf{s} \in \mathbb{Z}^2\} \]

Se \(D\) for contínuo — representando qualquer ponto de uma região, como o preço do metro quadrado em qualquer localização de uma cidade — teremos:

\[ \{X_{\mathbf{s}} : \mathbf{s} \in \mathbb{R}^2\} \]

15.2.3 Processos estocásticos espaçotemporais

Em alguns casos, o fenômeno evolui no tempo e no espaço simultaneamente. Esses são chamados de processos espaçotemporais e são representados por:

\[ \{X_{t,\mathbf{s}} : t \in T,\, \mathbf{s} \in D\} \]

em que:

- \(X_{t,\mathbf{s}}\): variável aleatória associada ao instante \(t\) na posição espacial \(\mathbf{s}\).

- \(t\): índice temporal.

- \(\mathbf{s}\): índice espacial (vetor de coordenadas).

- \(T\): intervalo de tempo de interesse.

- \(D\): região espacial de interesse.

O domínio temporal \(T\) e o domínio espacial \(D\) podem ser, independentemente, discretos ou contínuos. Um exemplo econômico direto é o valor do solo urbano em uma região metropolitana ao longo do tempo: para cada município \(\mathbf{s}\) e cada ano \(t\), observa-se uma realização \(X_{t,\mathbf{s}}\) do processo — configuração típica de estudos de valorização imobiliária e uso do solo.

15.3 Passeio aleatório

Os conceitos, exemplos e implementações relacionados a séries temporais

derivam principalmente de duas fontes: o projeto de pesquisa em ensino

Aplicações de Processos Estocásticos na Economia, do Prof. Dr. José

Carlos de Camargo Lourenço, e o tutorial

A Little Book of R for Time Series

(Avril Coghlan).

O passeio aleatório (random walk) é o processo estocástico discreto mais simples com dependência temporal e o ponto de partida natural para a compreensão da propriedade markoviana em contextos econômicos.

15.3.1 Propriedade markoviana

Um processo estocástico \(\{X_t : t \in \mathbb{Z}_+\}\) satisfaz a propriedade markoviana se, para todo \(t\) e todo estado futuro \(x\):

\[ P(X_{t+1} = x \mid X_t, X_{t-1}, \ldots, X_0) = P(X_{t+1} = x \mid X_t) \]

Equivale e dizer, em palavras, que toda a informação relevante sobre o futuro do processo está contida em seu estado presente. A trajetória anterior é irrelevante, dado o valor atual. Em Economia, essa propriedade tem uma interpretação direta — a hipótese dos mercados eficientes antes citada, a qual afirma que o preço corrente de um ativo já incorpora toda a informação disponível, de modo que conhecer preços anteriores não oferece vantagem preditiva além do que o preço de hoje já revela.

15.3.2 Definição formal

Seja \(P(t)\) o preço de um ativo financeiro no período \(t\). O modelo de passeio aleatório sem deriva (driftless random walk) é definido por:

\[

P(t) = P(t-1) + \varepsilon(t), \qquad

\varepsilon(t) \overset{iid}{\sim} \mathcal{N}(0,\, \sigma^2)

\]

em que \(\varepsilon(t)\) representa a inovação — a parcela do preço não antecipada pelo mercado. O processo satisfaz a propriedade markoviana por construção: dado \(P(t-1)\), o valor \(P(t)\) independe de \(P(t-2), P(t-3), \ldots\) Três propriedades decorrem diretamente da definição:

\[ E[P(t)] = P(0) \qquad \text{(sem tendência)} \]

\[ \text{Var}[P(t)] = t \cdot \sigma^2 \qquad \text{(variância cresce com } t\text{)} \]

\[ \text{Cov}[P(s), P(t)] = \min(s,t) \cdot \sigma^2 \qquad \text{(observações próximas são correlacionadas)} \]

A segunda propriedade tem consequência direta para a previsão: quanto mais distante o horizonte, maior a incerteza acumulada — o intervalo de confiança se alarga proporcionalmente a \(\sqrt{t}\).

15.3.3 Passeio aleatório como série temporal

O passeio aleatório é o exemplo mais simples de série temporal não estacionária — uma sequência de observações ordenadas no tempo cujas propriedades estatísticas variam com \(t\). Em R, dados com estrutura temporal são armazenados como objetos da classe ts (time-series), criados pela função ts(), que associa os valores ao tempo e permite que as funções de análise reconheçam automaticamente a estrutura temporal da série.

15.3.4 Não estacionaridade e diagnóstico

Um passeio aleatório é uma série não estacionária: sua variância cresce indefinidamente com \(t\), violando a condição de variância constante exigida pela estacionaridade fraca. Em termos técnicos, diz-se que a série possui uma raiz unitária.

O diagnóstico de não estacionaridade pode ser feito de duas formas complementares. A primeira é visual, por meio da função de autocorrelação (ACF), que mede a correlação entre \(P(t)\) e \(P(t-h)\) para diferentes defasagens \(h\):

Em uma série não estacionária, as autocorrelações decaem lentamente e permanecem elevadas por muitas defasagens — indicando que observações distantes no tempo ainda são fortemente correlacionadas.

Em uma série estacionária, as autocorrelações decaem rapidamente para zero.

A segunda forma é o teste Augmented Dickey-Fuller (ADF), que testa formalmente a presença de raiz unitária:

\[

H_0: \text{a série possui raiz unitária (não estacionária)}

\]

\[

H_1: \text{a série é estacionária}

\]

A regra de decisão usual é rejeitar \(H_0\) quando o \(p\)-valor for inferior a \(0,05\). A primeira diferença do processo resolve a não estacionaridade:

\[ \Delta P(t) = P(t) - P(t-1) = \varepsilon(t) \overset{iid}{\sim} \mathcal{N}(0,\, \sigma^2) \]

Em linguagem econômica, enquanto o nível do preço é não estacionário, a variação do preço é estacionária — resultado consistente com a hipótese de mercados eficientes.

15.3.5 Implementação em R (dados sintéticos)

-> Registered S3 method overwritten by 'quantmod':

-> method from

-> as.zoo.data.frame zooset.seed(42) # semente para reprodutibilidade dos resultados

n <- 250 # número de dias de negociação (~1 ano útil em bolsa)

sigma <- 1.5 # volatilidade diária em % — valor típico de ação de média liquidez

P0 <- 100 # preço inicial em R$ — valor de referência arbitrário

# epsilon: vetor de 250 choques aleatórios --- um por dia de negociação cada epsilon(t) ~ N(0, sigma²) é a realização da inovação não antecipada definida formalmente como varepsilon(t) no modelo do PIB --- aqui aplicada à variação diária do preço de uma única ação

epsilon <- rnorm(n, mean = 0, sd = sigma)

# Duas séries temporais distintas:

# P: nível do preço --- passeio aleatório, série não estacionária

# c(P0, P0 + cumsum(epsilon)): concatena o preço inicial P0 com

# os preços subsequentes, cada P(t) = P0 + soma acumulada dos

# choques até t, resultando em n+1 valores (dias 0 a n)

P <- ts(c(P0, P0 + cumsum(epsilon)), start = 1, frequency = 1)

# delta_P: variação diária --- primeira diferença de P, série estacionária

delta_P <- ts(diff(P), start = 2, frequency = 1)

| Gráfico | Série | Tipo | Diagnóstico esperado | Propriedade markoviana |

|---|---|---|---|---|

| 1.º | P |

Nível do preço | Variância crescente — não estacionária | Não satisfaz — \(P(t)\) carrega memória de todos os choques passados |

| 2.º | delta_P |

Variação diária | Oscilação em torno de zero — estacionária | Satisfaz — \(\varepsilon(t)\) independe dos valores anteriores |

| 3.º | ACF de P |

Autocorrelação do nível | Decaimento lento — raiz unitária | Não satisfaz — autocorrelações persistentes confirmam dependência temporal |

| 4.º | ACF de delta_P |

Autocorrelação da variação | Decaimento abrupto — ruído branco | Satisfaz — ausência de autocorrelação confirma independência |

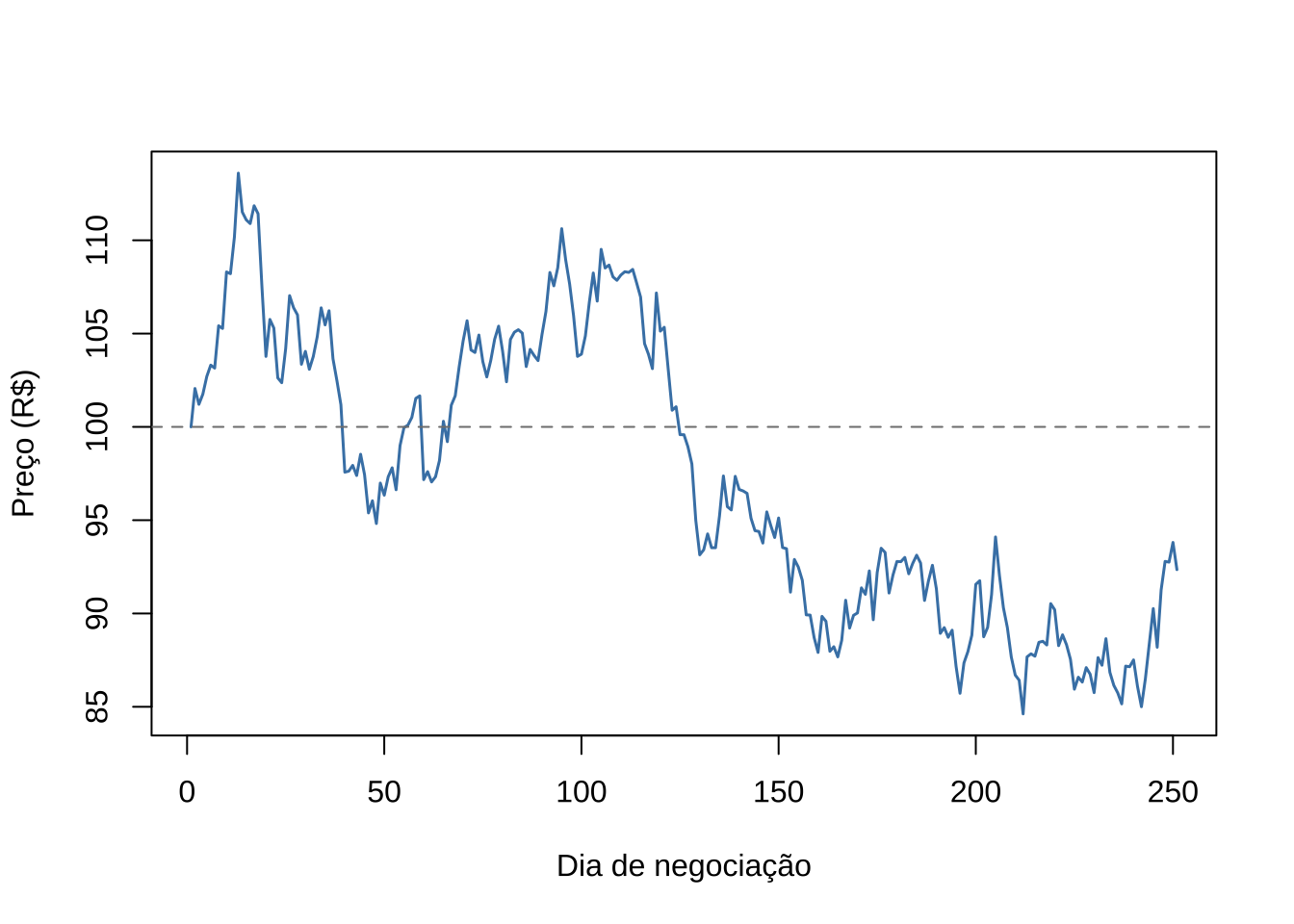

# Nível do preço: random walk gerado pela soma acumulada dos choques epsilon(t)

plot.ts(P,

col = "steelblue", lwd = 1.5,

xlab = "Dia de negociação",

ylab = "Preço (R$)")

abline(h = P0, lty = 2, col = "gray50")

Figure 15.1: Random walk do preço da ação ao longo de 250 dias

Esse gráfico mostra o comportamento típico do random walk: a série vaga sem tendência definida, mas com variância crescente ao longo dos 250 dias de negociação. Diferentemente de uma série estacionária, o preço não tende a retornar a um nível médio — cada choque \(\varepsilon(t)\) se acumula permanentemente, afastando a série de seu valor inicial \(P_0\).

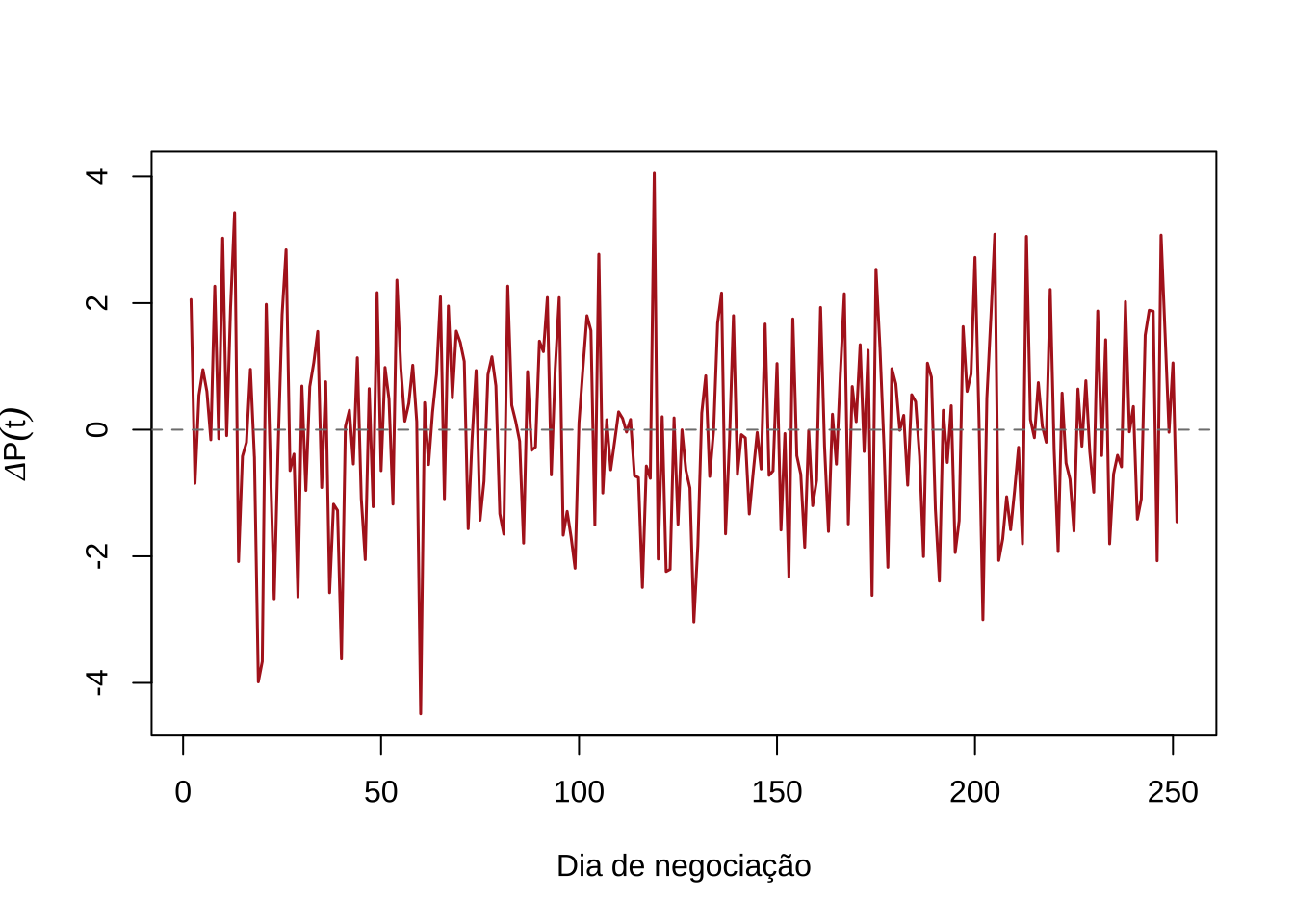

# Variação diária: primeira diferença do passeio aleatório --- série estacionária

plot.ts(delta_P,

col = "firebrick", lwd = 1.5,

xlab = "Dia de negociação",

ylab = expression(Delta * P(t)))

abline(h = 0, lty = 2, col = "gray50")

Figure 15.2: Primeira diferença do preço da ação: variação diária ao longo de 250 dias de negociação

Esse segundo gráfico mostra a variação diária \(\Delta P(t) = P(t) - P(t-1)\) — a primeira diferença do random walk. Diferentemente do anterior, a série oscila em torno de zero com amplitude aproximadamente constante ao longo do tempo, característica de uma série estacionária.

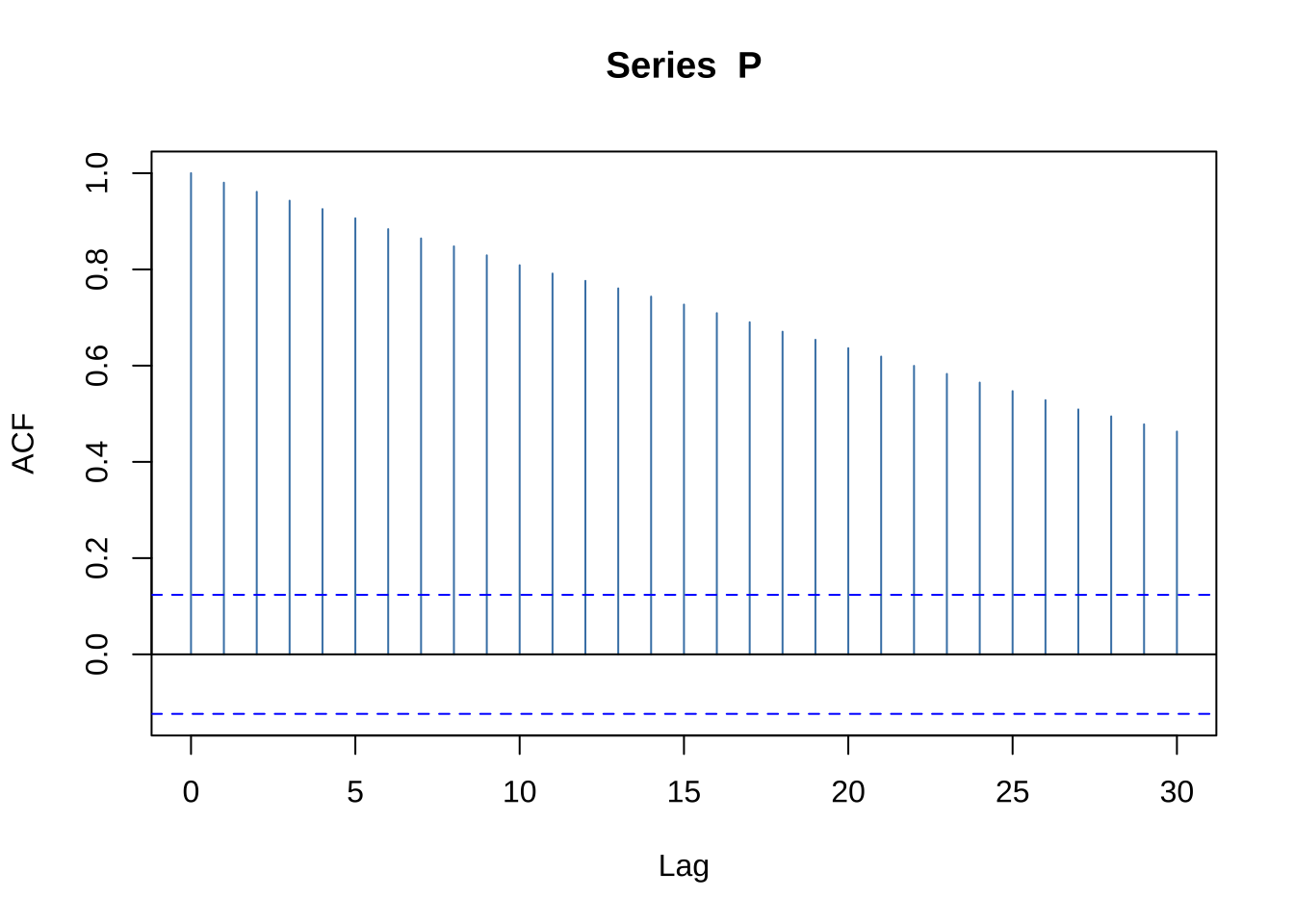

# ACF do nível: autocorrelações decaem lentamente --- indicativo de não estacionaridade

acf(P,

lag.max = 30,

col = "steelblue")

Figure 15.3: ACF do nível do preço da ação: decaimento lento indicativo de não estacionaridade

A ACF do nível do preço \(P(t)\) decai lentamente, com autocorrelações elevadas por muitas defasagens — indicando que observações distantes no tempo ainda são fortemente correlacionadas entre si.

Esse padrão reflete a acumulação permanente dos choques \(\varepsilon(t)\): como cada inovação se incorpora definitivamente ao nível da série, o valor atual carrega memória de todos os choques passados.

É o diagnóstico visual característico de uma série não estacionária com raiz unitária.

# ACF da variação: autocorrelações caem rapidamente para zero --- ruído branco

acf(delta_P,

lag.max = 30,

col = "firebrick")

Figure 15.4: ACF da variação diária Delta P(t): decaimento abrupto característico de série estacionária

A ACF da variação diária \(\Delta P(t)\) cai abruptamente para zero após a defasagem zero — as autocorrelações nas defasagens seguintes são estatisticamente nulas, dentro das bandas de confiança tracejadas.

Esse padrão é característico de ruído branco: as inovações \(\varepsilon(t)\) são independentes entre si, sem qualquer estrutura de dependência temporal remanescente.

Contrastando com a ACF do nível do preço \(P(t)\), os dois gráficos sintetizam o diagnóstico visual completo — diferenciar a série remove a raiz unitária e restaura a estacionaridade.

# Teste ADF — confirma formalmente o diagnóstico visual das ACFs

# H0: a série possui raiz unitária (não estacionária)

# H1: a série é estacionária

# Regra de decisão: rejeitar H0 se p-valor < 0,05

# Esperado para P: p-valor > 0,05 --- não rejeita H0 --- raiz unitária confirmada

# Esperado para delta_P: p-valor < 0,05 --- rejeita H0 --- estacionaridade confirmada

cat("--- Teste ADF: nível do preço ---\n")-> --- Teste ADF: nível do preço ---->

-> Augmented Dickey-Fuller Test

->

-> data: P

-> Dickey-Fuller = -2.7, Lag order = 6, p-value = 0.3

-> alternative hypothesis: stationary->

-> --- Teste ADF: variação do preço ----> Warning in adf.test(delta_P, alternative = "stationary"): p-value smaller than

-> printed p-value->

-> Augmented Dickey-Fuller Test

->

-> data: delta_P

-> Dickey-Fuller = -6.7, Lag order = 6, p-value = 0.01

-> alternative hypothesis: stationary15.4 Decomposição de séries temporais

Uma série temporal econômica raramente é composta por um único padrão. Na maior parte dos casos, o que se observa é a sobreposição de diferentes componentes que evoluem em escalas de tempo distintas — tendência de longo prazo, padrões sazonais recorrentes e variações aleatórias residuais.

Separar esses componentes permite três objetivos distintos:

- compreender a estrutura da série e o papel de cada componente em sua variação total;

- construir previsões que incorporem tendência e sazonalidade, como nos métodos de suavização exponencial e Holt-Winters;

- modelar o componente irregular — removidos os determinísticos — por métodos probabilísticos específicos, passo natural seguinte na análise de séries temporais econômicas.

15.4.1 Decomposição clássica

A decomposição clássica assume que a série pode ser expressa como combinação de três componentes mensuráveis: tendência, sazonalidade e irregularidade. Dependendo da natureza da série, a combinação desses componentes pode ser aditiva ou multiplicativa. O modelo aditivo assume que os componentes se somam:

\[ Y(t) = T(t) + S(t) + I(t) \]

O modelo multiplicativo assume que os componentes se multiplicam:

\[ Y(t) = T(t) \cdot S(t) \cdot I(t) \]

em que:

- \(T(t)\): componente de tendência — direção de longo prazo da série.

- \(S(t)\): componente sazonal — padrão regular que se repete a cada ciclo fixo de \(m\) períodos.

- \(I(t)\): componente irregular — variações aleatórias residuais não explicadas pelos demais componentes (ruído).

A escolha entre os dois modelos é guiada pela inspeção visual da série:

- se a amplitude das flutuações sazonais cresce proporcionalmente ao nível da série, o modelo multiplicativo é o mais adequado;

- se a amplitude permanece aproximadamente constante, o modelo aditivo é preferível.

Uma estratégia comum é aplicar a transformação logarítmica à série original, o que converte um modelo multiplicativo em aditivo:

\[ \log Y(t) = \log T(t) + \log S(t) + \log I(t) \]

15.4.1.1 Implementação em R (dados reais)

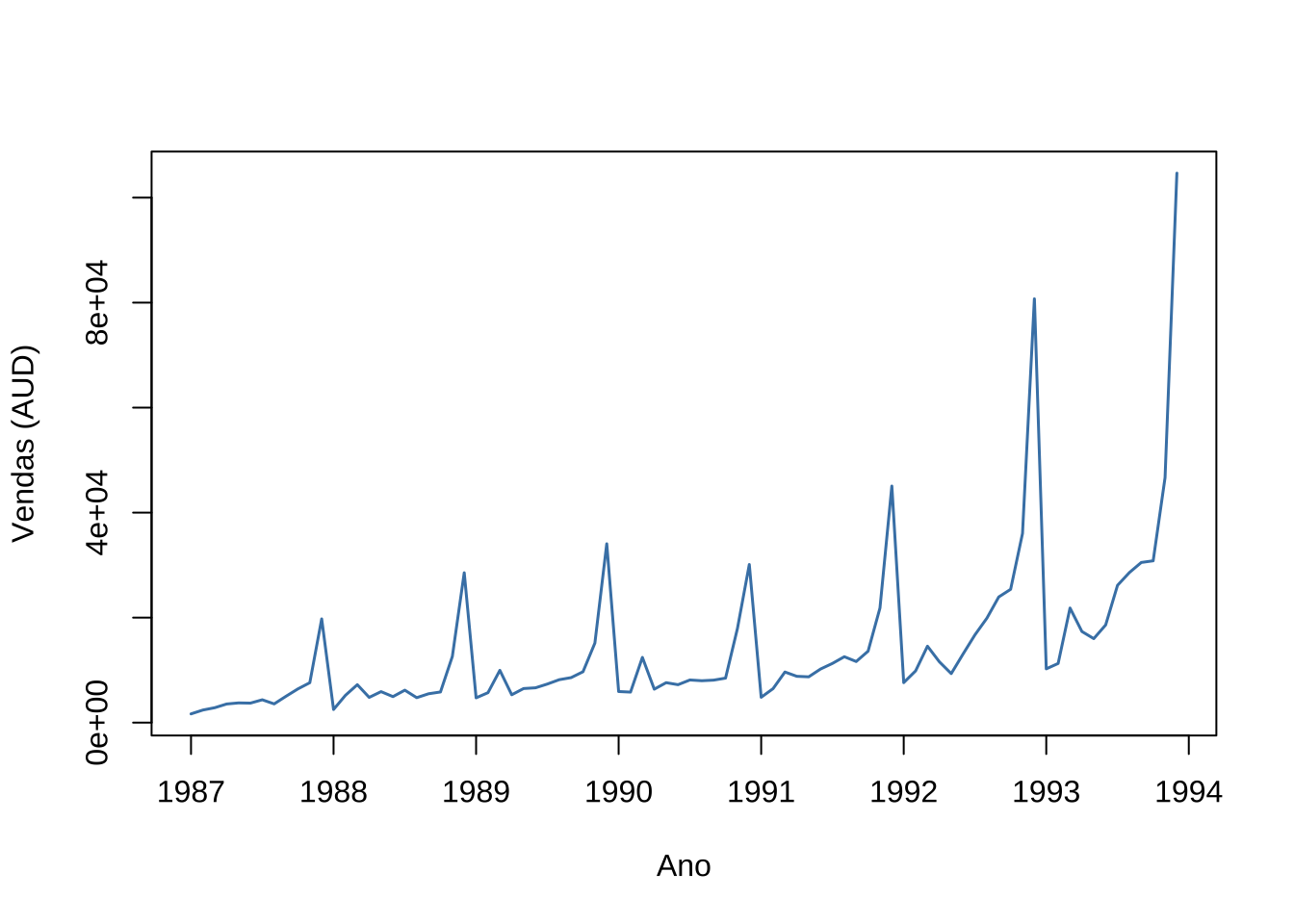

Os dados utilizados correspondem às vendas mensais (AUD) de uma loja de souvenirs em uma cidade litorânea de Queensland, Austrália apresentados em *Forecasting: Methods and Applications, Makridakis, Wheelwright e Hyndman (1998).

A série cobre o período de janeiro de 1987 a dezembro de 1993, totalizando 84 observações mensais, e apresenta tanto tendência crescente quanto sazonalidade anual pronunciada — características típicas de séries econômicas de varejo.

# Leitura dos dados diretamente do repositório de Hyndman

# scan() importa os valores em coluna única para um vetor numérico

souvenir <- scan("http://robjhyndman.com/tsdldata/data/fancy.dat",

quiet = TRUE)

# Conversão para objeto de série temporal

# frequency = 12: dados mensais (12 observações por ciclo anual)

# start = c(1987, 1): início em janeiro de 1987

souvenir_ts <- ts(souvenir, frequency = 12, start = c(1987, 1))

souvenir_ts-> Jan Feb Mar Apr May Jun Jul Aug Sep Oct

-> 1987 1665 2398 2841 3547 3753 3715 4350 3566 5022 6423

-> 1988 2500 5198 7225 4806 5901 4951 6179 4752 5496 5835

-> 1989 4717 5703 9958 5305 6492 6631 7350 8177 8573 9690

-> 1990 5921 5815 12421 6370 7609 7225 8121 7979 8093 8477

-> 1991 4827 6470 9639 8821 8722 10209 11277 12552 11637 13607

-> 1992 7615 9850 14558 11587 9333 13082 16733 19889 23933 25391

-> 1993 10243 11267 21827 17357 15998 18602 26155 28587 30505 30821

-> Nov Dec

-> 1987 7601 19756

-> 1988 12600 28542

-> 1989 15152 34061

-> 1990 17915 30114

-> 1991 21822 45061

-> 1992 36025 80722

-> 1993 46634 104661

# Gráfico da série original

# A inspeção visual é o primeiro passo antes de qualquer modelagem

plot.ts(souvenir_ts,

col = "steelblue", lwd = 1.5,

xlab = "Ano",

ylab = "Vendas (AUD)")

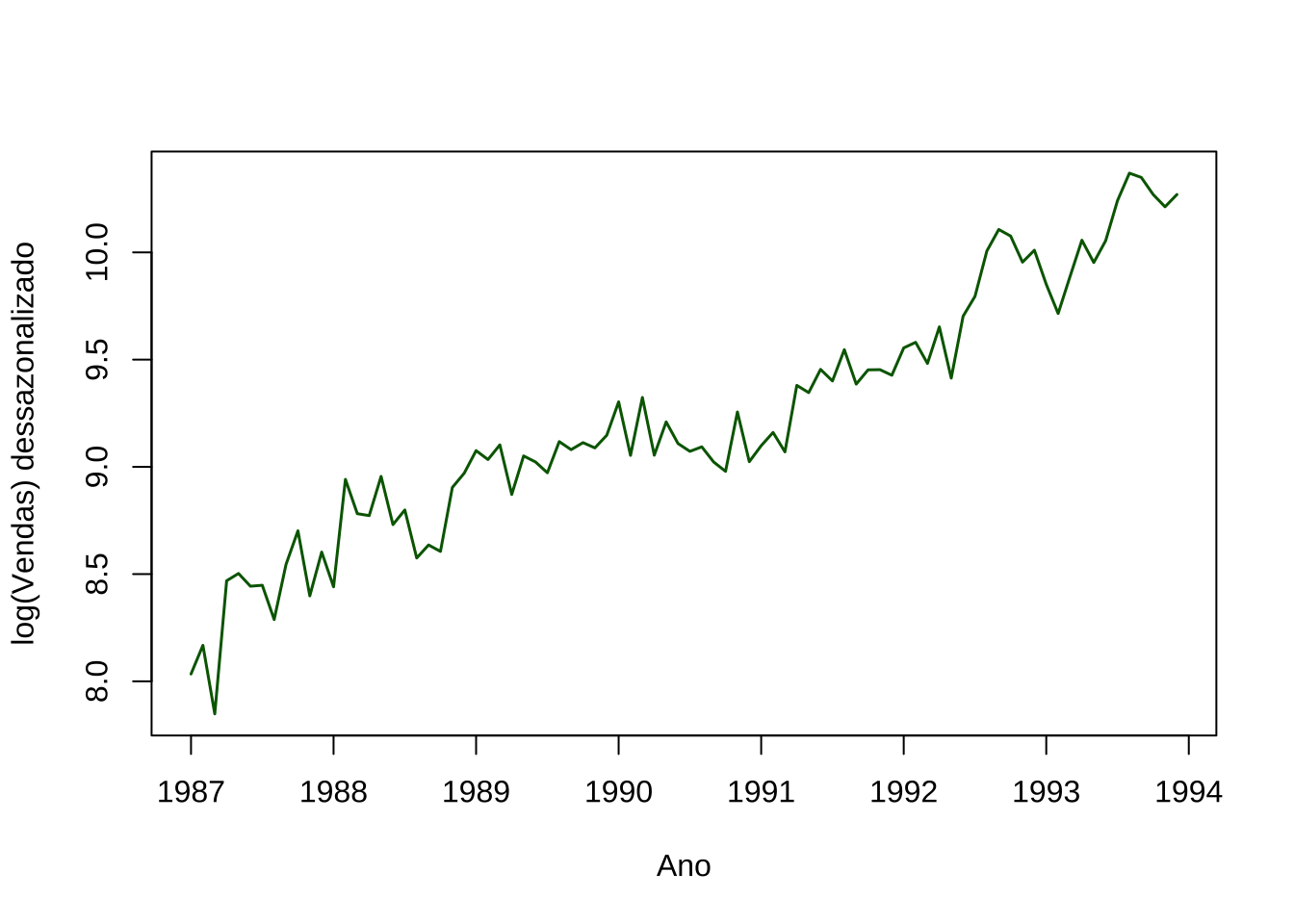

Figure 15.5: Vendas mensais de souvenirs em Queensland (1987–1993)

O gráfico revela duas características imediatas: tendência crescente ao longo do período e picos anuais recorrentes em dezembro, associados à sazonalidade turística.

Mais importante, a amplitude dos picos cresce ao longo do tempo — as flutuações de 1993 são muito maiores do que as de 1987.

Esse padrão indica que o modelo multiplicativo é o mais adequado, ou equivalentemente, que a transformação logarítmica deve ser aplicada antes da decomposição aditiva.

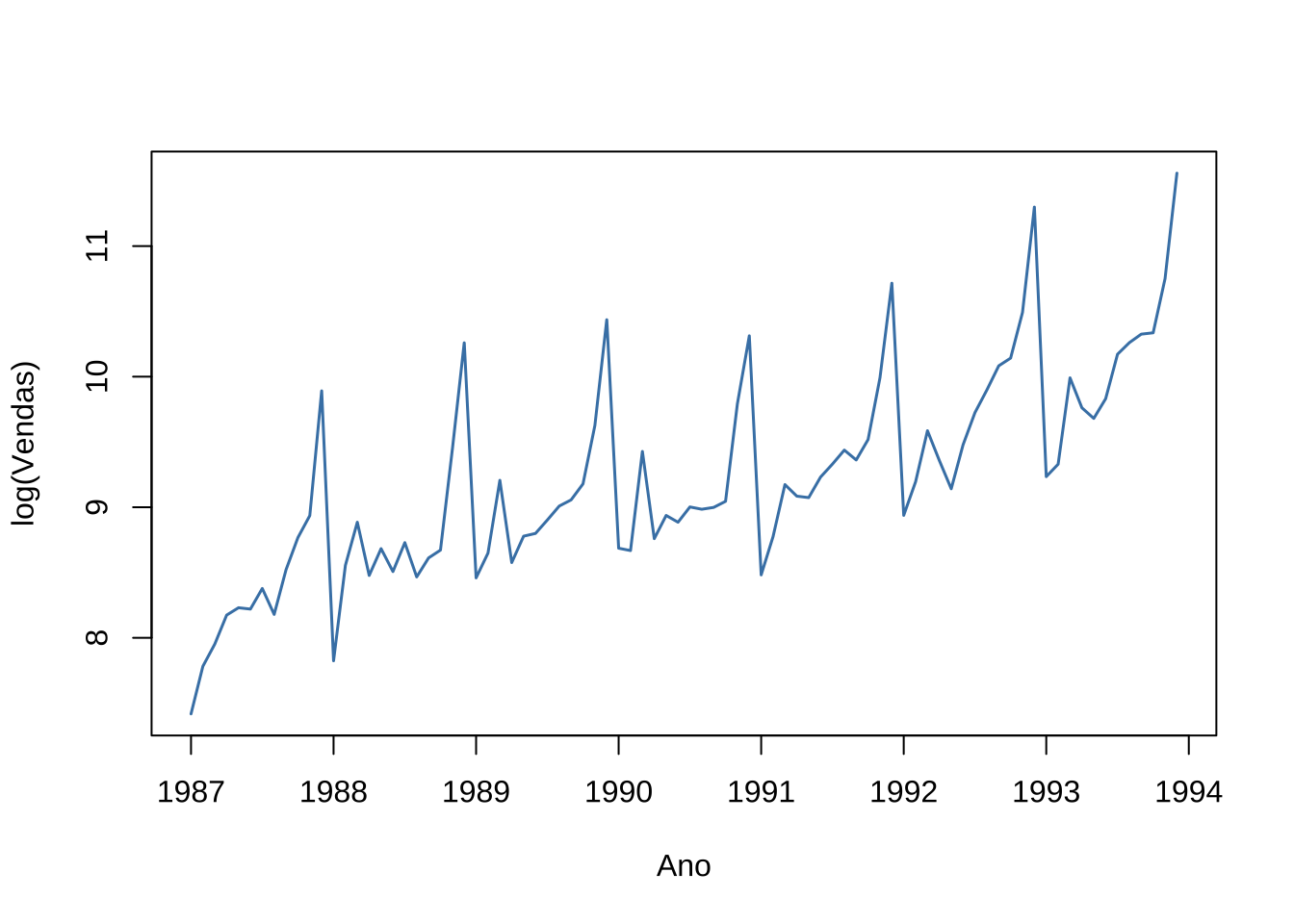

# Transformação logarítmica: converte modelo multiplicativo em aditivo

# log(Y) = log(T) + log(S) + log(I)

# após a transformação, a amplitude sazonal deve ser aproximadamente constante

log_ts <- log(souvenir_ts)

plot.ts(log_ts,

col = "steelblue", lwd = 1.5,

xlab = "Ano",

ylab = "log(Vendas)")

Figure 15.6: Série de vendas após transformação logarítmica

Após a transformação logarítmica, a amplitude das flutuações sazonais torna-se aproximadamente constante ao longo do tempo — confirmando que o modelo aditivo é agora apropriado para a série transformada.

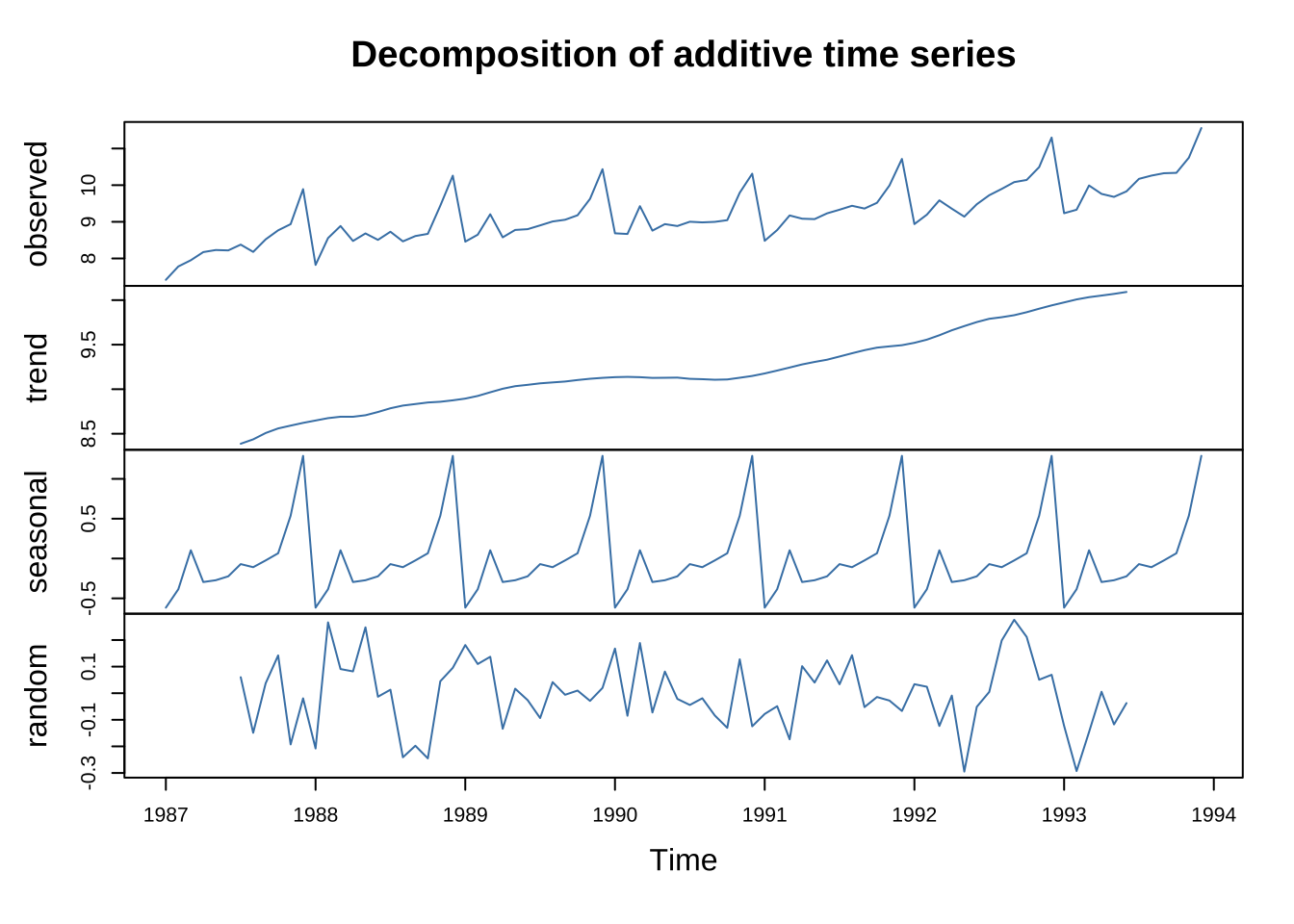

# decompose() implementa a decomposição clássica em três etapas:

# 1. estima T(t) por média móvel centralizada de ordem m=12

# 2. estima S(t) como média dos desvios sazonais em cada mês

# 3. obtém I(t) = log_ts - T(t) - S(t) como resíduo

decomp <- decompose(log_ts)

# O objeto decomp contém:

# decomp$trend: componente de tendência estimada

# decomp$seasonal: índices sazonais (repetidos para cada ano)

# decomp$random: componente irregular residual

# decomp$figure: índices sazonais para cada mês (Jan a Dez)

plot(decomp,

col = "steelblue")

Figure 15.7: Decomposição clássica aditiva da série log-transformada

O gráfico de decomposição apresenta quatro painéis sobrepostos: a série original (topo), a tendência estimada, o componente sazonal e o componente irregular (ruído base).

A tendência revela crescimento contínuo das vendas ao longo do período. O componente sazonal confirma o padrão anual com pico em dezembro e vale em janeiro e fevereiro — reflexo direto da sazonalidade turística.

O componente irregular (ruído), de amplitude relativamente pequena, sugere que tendência e sazonalidade explicam a maior parte da variabilidade da série.

# Índices sazonais mensais (na escala log)

# valores positivos: meses acima da média anual

# valores negativos: meses abaixo da média anual

meses <- c("Jan", "Fev", "Mar", "Abr", "Mai", "Jun",

"Jul", "Ago", "Set", "Out", "Nov", "Dez")

data.frame(Mês = meses,

Índice = round(decomp$figure, 4))-> Mês Índice

-> 1 Jan -0.6167

-> 2 Fev -0.3854

-> 3 Mar 0.1036

-> 4 Abr -0.2950

-> 5 Mai -0.2725

-> 6 Jun -0.2234

-> 7 Jul -0.0700

-> 8 Ago -0.1087

-> 9 Set -0.0239

-> 10 Out 0.0660

-> 11 Nov 0.5375

-> 12 Dez 1.2886

Os índices sazonais quantificam o desvio de cada mês em relação à média anual.

Dezembro apresenta o maior índice positivo — vendas sistematicamente acima da média — enquanto janeiro e fevereiro apresentam os maiores índices negativos.

Em termos econômicos, esses índices são instrumentos diretos de planejamento: um varejista pode antecipar a demanda de cada mês com base no nível atual da tendência corrigido pelo índice sazonal correspondente.

# Ajuste sazonal: remoção do componente sazonal da série original

# série dessazonalizada = log_ts - S(t)

# contém apenas tendência e componente irregular

log_dessaz <- log_ts - decomp$seasonal

plot.ts(log_dessaz,

col = "darkgreen", lwd = 1.5,

xlab = "Ano",

ylab = "log(Vendas) dessazonalizado")

Figure 15.8: Série dessazonalizada: tendência e componente irregular

A série dessazonalizada remove o padrão repetitivo anual, expondo com mais clareza a trajetória de longo prazo das vendas.

A tendência crescente torna-se visualmente mais nítida, e as flutuações remanescentes correspondem ao componente irregular ou ruído — variações não explicadas nem pela tendência nem pela sazonalidade.

15.4.2 Média móvel simples de ordem n (MMS-n) — suavização da tendência

A decomposição clássica estima a tendência por meio de uma média móvel centralizada — calculada internamente pela função decompose(), ela pondera igualmente os \(m/2\) períodos anteriores e posteriores a cada instante \(t\), produzindo uma estimativa suavizada da tendência no centro da janela.

Por essa razão, a média móvel centralizada perde os primeiros e os últimos \(m/2\) pontos da série — os valores marcados como NA no objeto decomp$trend.

A média móvel simples (MMS-n) de ordem \(n\) opera de forma diferente: considera apenas os \(n\) períodos mais recentes, sem olhar para o futuro, calculando para cada instante \(t\) a média aritmética desses períodos:

\[ \text{MMS}_n(t) = \frac{1}{n} \sum_{i=0}^{n-1} X(t-i) \]

Por ser assimétrica — voltada exclusivamente para o passado — é adequada para suavizar a série em tempo real, quando observações futuras ainda não estão disponíveis.

A escolha de \(n\) envolve uma troca: valores pequenos reagem rapidamente às mudanças mas retêm mais ruído; valores grandes suavizam mais mas introduzem defasagem e perdem os primeiros \(n-1\) pontos da série.

15.4.2.1 Implementação em R (dados reais)

O Índice Nacional de Preços ao Consumidor Amplo (IPCA) é o indicador oficial de inflação do Brasil, calculado mensalmente pelo IBGE e utilizado pelo Banco Central como referência para a condução da política monetária.

A série histórica está disponível no Sistema Gerenciador de

Séries Temporais (SGS) do Banco Central, acessível diretamente pelo R

via pacote GetBCBData — código 433.

Para os fins desta seção, utilizaremos a série a partir de janeiro de 1995 — após a implantação do Plano Real — evitando o período de hiperinflação anterior, cujas magnitudes distorceriam as análises de suavização.

#install.packages("GetBCBData")

library(GetBCBData)

library(TTR)

# Código 433: IPCA variação mensal (%)

# Fonte: SGS/Banco Central do Brasil

ipca_raw <- gbcbd_get_series(

id = 433,

first.date = "1995-01-01",

use.memoise = FALSE

)-> ℹ using sequential data fetching for 11 time periods-> ℹ Fetching id = 433 [id=433] | 1995-01-01 -> 1998-01-01-> ℹ Fetching id = 433 [id=433] | 1998-01-01 -> 2001-01-01-> ℹ Fetching id = 433 [id=433] | 2001-01-01 -> 2004-01-01-> ℹ Fetching id = 433 [id=433] | 2004-01-01 -> 2007-01-01-> ℹ Fetching id = 433 [id=433] | 2007-01-01 -> 2010-01-01-> ℹ Fetching id = 433 [id=433] | 2010-01-01 -> 2013-01-01-> ℹ Fetching id = 433 [id=433] | 2013-01-01 -> 2016-01-01-> ℹ Fetching id = 433 [id=433] | 2016-01-01 -> 2019-01-01-> ℹ Fetching id = 433 [id=433] | 2019-01-01 -> 2022-01-01-> ℹ Fetching id = 433 [id=433] | 2022-01-01 -> 2025-01-01-> ℹ Fetching id = 433 [id=433] | 2025-01-01 -> 2026-06-18-> ✔ got data with 377 rows and 4 columns-> ✔ Finished fetching data. Total rows: 377# Converter para objeto ts

# frequency = 12: dados mensais

# start: ano e mês de início

ipca_ts <- ts(ipca_raw$value,

start = c(1995, 1),

frequency = 12)

ipca_ts-> Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

-> 1995 1.70 1.02 1.55 2.43 2.67 2.26 2.36 0.99 0.99 1.41 1.47 1.56

-> 1996 1.34 1.03 0.35 1.26 1.22 1.19 1.11 0.44 0.15 0.30 0.32 0.47

-> 1997 1.18 0.50 0.51 0.88 0.41 0.54 0.22 -0.02 0.06 0.23 0.17 0.43

-> 1998 0.71 0.46 0.34 0.24 0.50 0.02 -0.12 -0.51 -0.22 0.02 -0.12 0.33

-> 1999 0.70 1.05 1.10 0.56 0.30 0.19 1.09 0.56 0.31 1.19 0.95 0.60

-> 2000 0.62 0.13 0.22 0.42 0.01 0.23 1.61 1.31 0.23 0.14 0.32 0.59

-> 2001 0.57 0.46 0.38 0.58 0.41 0.52 1.33 0.70 0.28 0.83 0.71 0.65

-> 2002 0.52 0.36 0.60 0.80 0.21 0.42 1.19 0.65 0.72 1.31 3.02 2.10

-> 2003 2.25 1.57 1.23 0.97 0.61 -0.15 0.20 0.34 0.78 0.29 0.34 0.52

-> 2004 0.76 0.61 0.47 0.37 0.51 0.71 0.91 0.69 0.33 0.44 0.69 0.86

-> 2005 0.58 0.59 0.61 0.87 0.49 -0.02 0.25 0.17 0.35 0.75 0.55 0.36

-> 2006 0.59 0.41 0.43 0.21 0.10 -0.21 0.19 0.05 0.21 0.33 0.31 0.48

-> 2007 0.44 0.44 0.37 0.25 0.28 0.28 0.24 0.47 0.18 0.30 0.38 0.74

-> 2008 0.54 0.49 0.48 0.55 0.79 0.74 0.53 0.28 0.26 0.45 0.36 0.28

-> 2009 0.48 0.55 0.20 0.48 0.47 0.36 0.24 0.15 0.24 0.28 0.41 0.37

-> 2010 0.75 0.78 0.52 0.57 0.43 0.00 0.01 0.04 0.45 0.75 0.83 0.63

-> 2011 0.83 0.80 0.79 0.77 0.47 0.15 0.16 0.37 0.53 0.43 0.52 0.50

-> 2012 0.56 0.45 0.21 0.64 0.36 0.08 0.43 0.41 0.57 0.59 0.60 0.79

-> 2013 0.86 0.60 0.47 0.55 0.37 0.26 0.03 0.24 0.35 0.57 0.54 0.92

-> 2014 0.55 0.69 0.92 0.67 0.46 0.40 0.01 0.25 0.57 0.42 0.51 0.78

-> 2015 1.24 1.22 1.32 0.71 0.74 0.79 0.62 0.22 0.54 0.82 1.01 0.96

-> 2016 1.27 0.90 0.43 0.61 0.78 0.35 0.52 0.44 0.08 0.26 0.18 0.30

-> 2017 0.38 0.33 0.25 0.14 0.31 -0.23 0.24 0.19 0.16 0.42 0.28 0.44

-> 2018 0.29 0.32 0.09 0.22 0.40 1.26 0.33 -0.09 0.48 0.45 -0.21 0.15

-> 2019 0.32 0.43 0.75 0.57 0.13 0.01 0.19 0.11 -0.04 0.10 0.51 1.15

-> 2020 0.21 0.25 0.07 -0.31 -0.38 0.26 0.36 0.24 0.64 0.86 0.89 1.35

-> 2021 0.25 0.86 0.93 0.31 0.83 0.53 0.96 0.87 1.16 1.25 0.95 0.73

-> 2022 0.54 1.01 1.62 1.06 0.47 0.67 -0.68 -0.36 -0.29 0.59 0.41 0.62

-> 2023 0.53 0.84 0.71 0.61 0.23 -0.08 0.12 0.23 0.26 0.24 0.28 0.56

-> 2024 0.42 0.83 0.16 0.38 0.46 0.21 0.38 -0.02 0.44 0.56 0.39 0.52

-> 2025 0.16 1.31 0.56 0.43 0.26 0.24 0.26 -0.11 0.48 0.09 0.18 0.33

-> 2026 0.33 0.70 0.88 0.67 0.58

# Visualização da série original

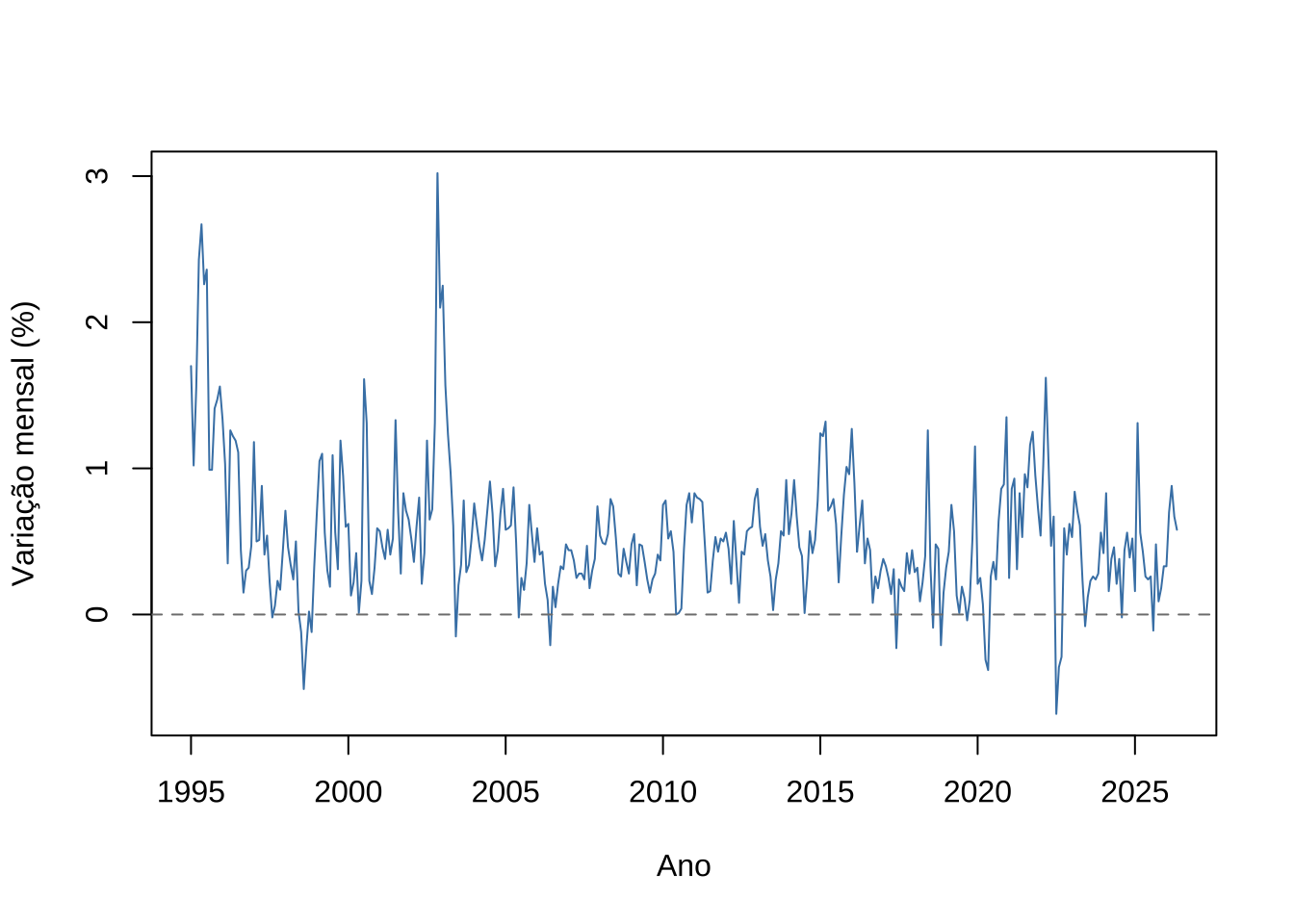

plot.ts(ipca_ts,

col = "steelblue", lwd = 1,

xlab = "Ano",

ylab = "Variação mensal (%)")

abline(h = 0, lty = 2, col = "gray50")

Figure 15.9: Variação mensal do IPCA — janeiro de 1995 a dezembro de 2023

A série do IPCA pós-Real oscila em torno de valores positivos baixos, com episódios de inflação mais elevada associados a choques específicos— desvalorização cambial de 1999, crise energética de 2001, eleições de 2002, choque de commodities de 2015–2016 e pressões inflacionárias de 2021–2022.

Diferentemente do random walk — como o nível do preço da ação \(P(t)\) simulado na seção anterior, cuja variância cresce indefinidamente com o tempo — a série do IPCA não acumula os choques permanentemente: ela tende a retornar a um nível médio, comportamento mais próximo de uma série estacionária.

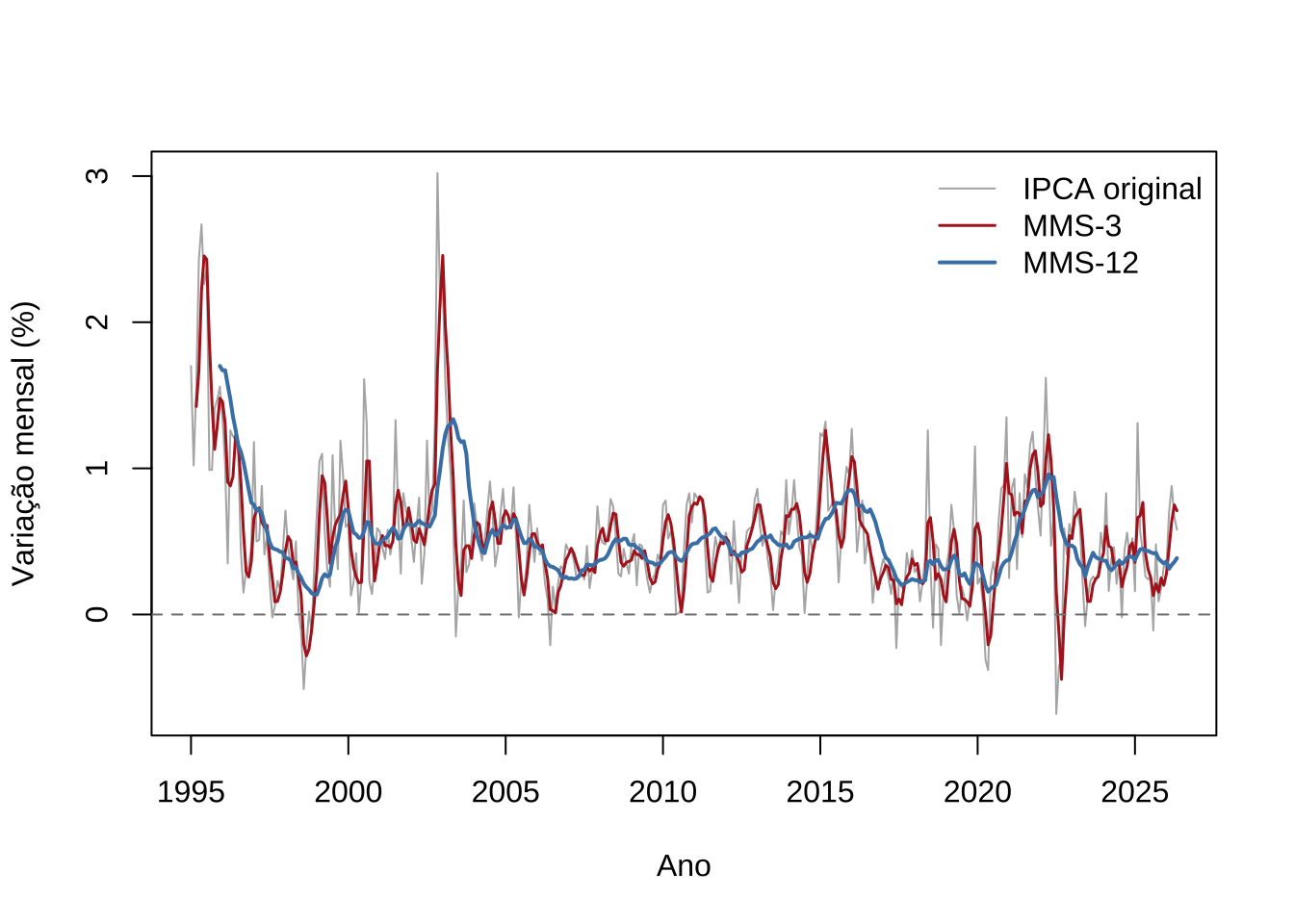

# MMS de ordem 3: suavização leve --- ainda sensível a flutuações mensais

ipca_sma3 <- SMA(ipca_ts, n = 3)

# MMS de ordem 12: equivale à média dos últimos 12 meses

# remove a sazonalidade anual e destaca a tendência de médio prazo

ipca_sma12 <- SMA(ipca_ts, n = 12)

plot.ts(ipca_ts,

col = "gray70", lwd = 1,

xlab = "Ano",

ylab = "Variação mensal (%)",

ylim = range(ipca_ts, na.rm = TRUE))

lines(ipca_sma3, col = "firebrick", lwd = 1.5)

lines(ipca_sma12, col = "steelblue", lwd = 2)

abline(h = 0, lty = 2, col = "gray50")

legend("topright",

legend = c("IPCA original", "MMS-3", "MMS-12"),

col = c("gray70", "firebrick", "steelblue"),

lwd = c(1, 1.5, 2), bty = "n")

Figure 15.10: IPCA mensal com médias móveis de ordem 3 e 12

A MMS-3 acompanha de perto a série original, removendo apenas as flutuações mais ruidosas.

A MMS-12 — equivalente à média dos últimos doze meses — revela com clareza os ciclos de médio prazo da inflação brasileira: o processo de desinflação dos anos 1990, os episódios de aceleração inflacionária e os períodos de convergência à meta.

Em termos econômicos, a MMS-12 é análoga ao conceito de inflação acumulada em 12 meses, amplamente utilizado pelo Banco Central e pela imprensa especializada.

15.4.3 Suavização exponencial simples (SES) — previsão de curto prazo

A média móvel simples (MMS) atribui peso igual a todos os \(n\) períodos da janela e peso zero a todos os períodos anteriores.

A suavização exponencial simples (SES) generaliza esse esquema atribuindo pesos decrescentes geometricamente a todas as observações passadas:

\[ \hat{X}(t+1) = \alpha \cdot X(t) + (1-\alpha) \cdot \hat{X}(t) \]

expandindo recursivamente:

\[ \hat{X}(t+1) = \alpha \sum_{k=0}^{\infty} (1-\alpha)^k X(t-k), \qquad 0 < \alpha < 1 \]

O parâmetro \(\alpha\) controla a memória do modelo: valores próximos de 1 dão peso quase exclusivo à observação mais recente; valores próximos de 0 distribuem o peso de forma mais uniforme pelo passado. Em política monetária, um banco central que reage fortemente à inflação corrente opera com \(\alpha\) elevado; um que suaviza sua resposta ao longo do tempo opera com \(\alpha\) baixo.

A SES é adequada para séries sem tendência e sem sazonalidade — como o IPCA pós-Real, que oscila em torno de uma média aproximadamente estável. Quando a série apresenta os dois padrões simultaneamente, a SES os ignora, produzindo previsões sistematicamente defasadas. Essa limitação motiva o método apresentado na seção seguinte.

15.4.3.1 Implementação em R (dados reais)

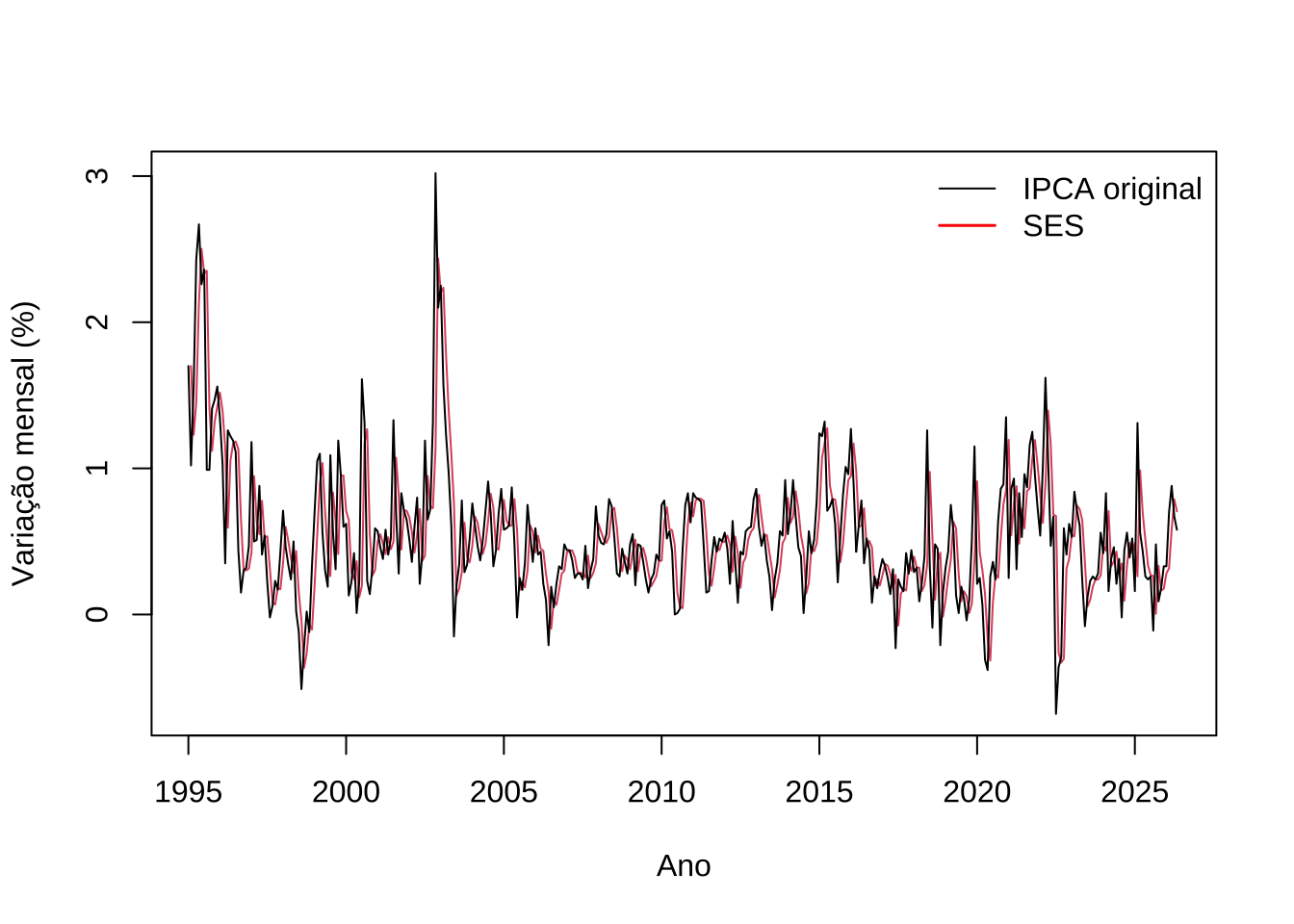

A função HoltWinters() com beta = FALSE e gamma = FALSE reduz o método ao caso mais simples — apenas o parâmetro \(\alpha\) é estimado, por mínimos quadrados, minimizando o erro quadrático médio entre os valores observados e os valores suavizados.

O resultado de \(\alpha\) estimado pelo R indica qual peso o próprio modelo, ajustado aos dados, atribui à observação mais recente em relação à história acumulada.

# HoltWinters com beta=FALSE e gamma=FALSE: suavização exponencial simples

# o parâmetro alpha é estimado automaticamente por mínimos quadrados

ses_ipca <- HoltWinters(ipca_ts, beta = FALSE, gamma = FALSE)

# alpha estimado

cat("Parâmetro alpha estimado:", round(ses_ipca$alpha, 4), "\n")-> Parâmetro alpha estimado: 0.6912

O valor estimado \(\hat{\alpha} = 0,6913\) indica que aproximadamente \(69\%\) do peso da previsão recai sobre a observação mais recente e apenas \(31\%\) sobre toda a história anterior.

Um \(\alpha\) elevado — típico de séries com muita variabilidade — reflete que o modelo descarta rapidamente a história passada e se concentra nos valores recentes, comportamento adequado para uma série como o IPCA, sujeita a choques de curta duração.

# Gráfico: série original e valores suavizados

plot(ses_ipca,

main = NULL,

xlab = "Ano",

ylab = "Variação mensal (%)")

legend("topright",

legend = c("IPCA original", "SES"),

col = c("black", "red"),

lwd = c(1, 1.5), bty = "n")

Figure 15.11: Suavização exponencial simples do IPCA mensal

O gráfico apresenta a série original do IPCA (preto) e os valores suavizados pela SES (vermelho).

A linha suavizada acompanha as flutuações da série original com uma defasagem característica — consequência direta do mecanismo de atualização: a previsão para \(t+1\) é formada antes que a observação \(t+1\) seja conhecida.

Nos episódios de aceleração inflacionária, a linha suavizada reage com atraso, refletindo que o modelo ainda carrega o peso das observações anteriores de inflação mais baixa.

Nos episódios de queda, o mesmo comportamento ocorre em sentido inverso.

15.5 Holt-Winters e previsão

A SES é adequada para séries sem tendência e sem sazonalidade — como o IPCA pós-Real, que oscila em torno de uma média aproximadamente estável.

Quando a série apresenta os dois padrões simultaneamente, a SES os ignora, produzindo previsões sistematicamente defasadas.

O método de Holt-Winters resolve essa limitação incorporando três equações de atualização simultâneas — uma para o nível, uma para a tendência e uma para a sazonalidade — permitindo previsões em séries que apresentam os dois padrões simultaneamente.

15.5.1 Modelo aditivo e multiplicativo

O método de Holt-Winters apresenta duas variações, análogas às da decomposição clássica:

- Modelo aditivo: adequado quando as variações sazonais são aproximadamente constantes ao longo do tempo.

- Modelo multiplicativo: adequado quando as variações sazonais crescem proporcionalmente ao nível da série.

As três equações de atualização do modelo aditivo são:

\[ \begin{aligned} L(t) &= \alpha\,[Y(t) - S(t-m)] + (1-\alpha)\,[L(t-1) + B(t-1)] \\[6pt] B(t) &= \beta\,[L(t) - L(t-1)] + (1-\beta)\,B(t-1) \\[6pt] S(t) &= \gamma\,[Y(t) - L(t)] + (1-\gamma)\,S(t-m) \end{aligned} \]

em que \(m\) é o número de períodos por ciclo sazonal (\(m = 12\) para dados mensais), \(L(t)\) é o nível estimado, \(B(t)\) é a tendência estimada e \(S(t)\) é o índice sazonal estimado. A previsão para \(h\) períodos à frente é:

\[ \hat{Y}(t+h) = L(t) + h \cdot B(t) + S(t - m + h_m) \]

em que \(h_m = h \bmod m\). Os três parâmetros de suavização têm interpretações econômicas diretas:

- \(\alpha\): peso do nível corrente — um \(\alpha\) elevado significa que o modelo reage rapidamente a mudanças no nível da série.

- \(\beta\): peso da tendência corrente — um \(\beta\) elevado significa que o modelo ajusta rapidamente a inclinação da trajetória.

- \(\gamma\): peso do padrão sazonal corrente — um \(\gamma\) elevado significa que os índices sazonais são recalibrados a cada ciclo.

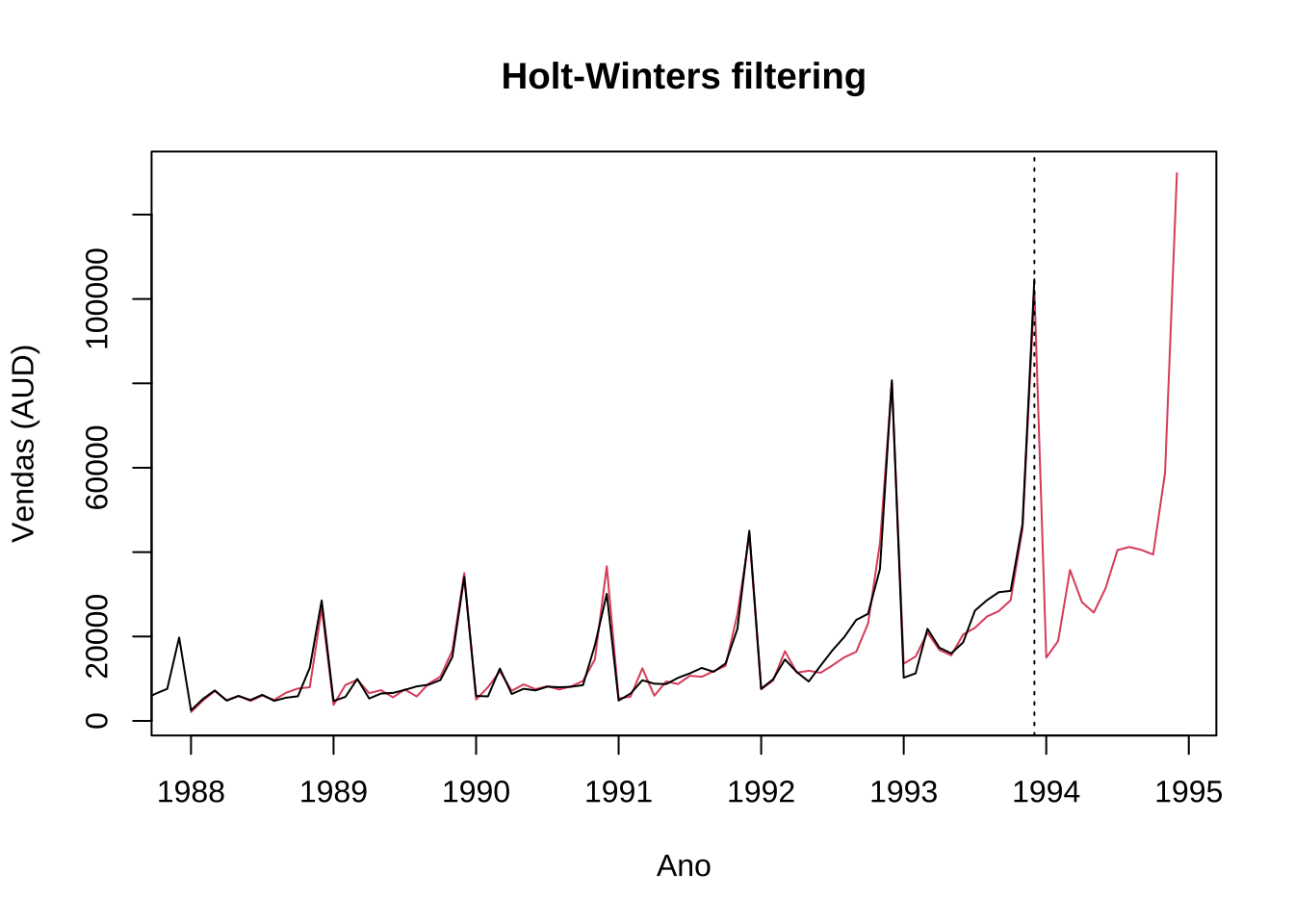

15.5.2 Implementação em R — vendas de souvenirs (Queensland)

Retomamos os dados de vendas de souvenirs em Queensland. Como a amplitude das flutuações sazonais cresce com o nível da série, o modelo multiplicativo é o mais adequado.

# Ajuste do modelo Holt-Winters multiplicativo

# seasonal = "multiplicative": variações sazonais proporcionais ao nível

hw_mult <- HoltWinters(souvenir_ts, seasonal = "multiplicative")

# Parâmetros estimados automaticamente por mínimos quadrados

cat("alpha (nível): ", round(hw_mult$alpha, 4), "\n")-> alpha (nível): 0.4889-> beta (tendência): 0.0465-> gamma (sazonalidade): 0.9475

# Previsão para os próximos 12 meses (horizonte h = 12)

prev_hw <- predict(hw_mult, n.ahead = 12)

# Gráfico: série original, valores ajustados e previsão

plot(hw_mult, prev_hw,

xlab = "Ano",

ylab = "Vendas (AUD)")

Figure 15.12: Holt-Winters multiplicativo — ajuste e previsão para 1994

O gráfico apresenta a série original (preto), os valores ajustados pelo modelo (vermelho sólido) e a previsão para os 12 meses seguintes (vermelho tracejado).

O modelo captura com precisão tanto a tendência crescente quanto o padrão sazonal anual.

A previsão para 1994 projeta continuidade do crescimento com pico em dezembro, consistente com o padrão histórico.

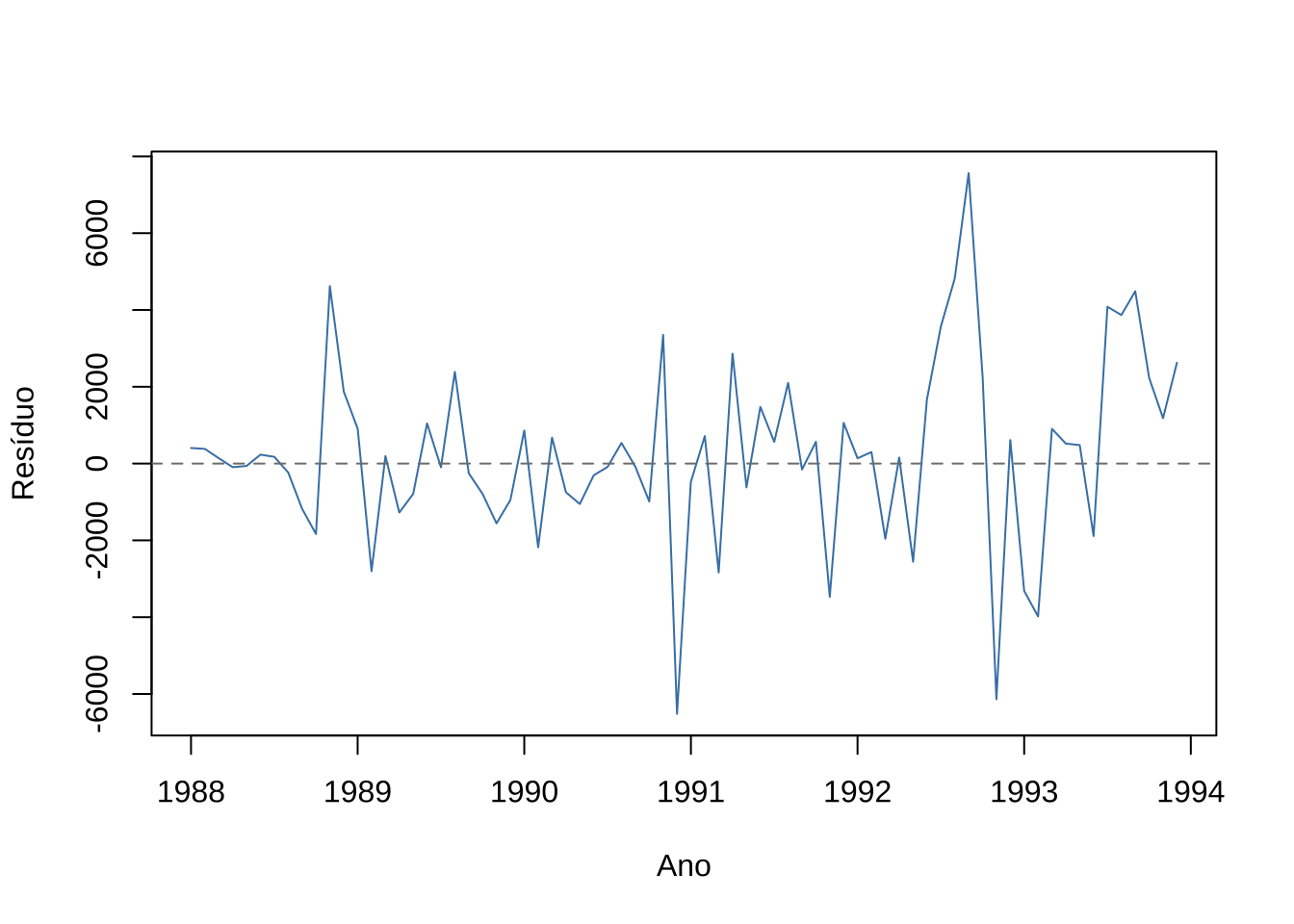

15.5.3 Avaliação do modelo

Após o ajuste, os resíduos do modelo devem ser examinados.

Um bom ajuste produz resíduos que se comportam como ruído branco — média zero, variância constante e ausência de autocorrelação.

A presença de padrões nos resíduos indica que o modelo não capturou toda a estrutura da série.

# Resíduos: diferença entre valores observados e ajustados

residuos_hw <- residuals(hw_mult)

plot(residuos_hw,

type = "l", col = "steelblue", lwd = 1,

xlab = "Ano",

ylab = "Resíduo")

abline(h = 0, lty = 2, col = "gray50")

Figure 15.13: Resíduos do modelo Holt-Winters multiplicativo

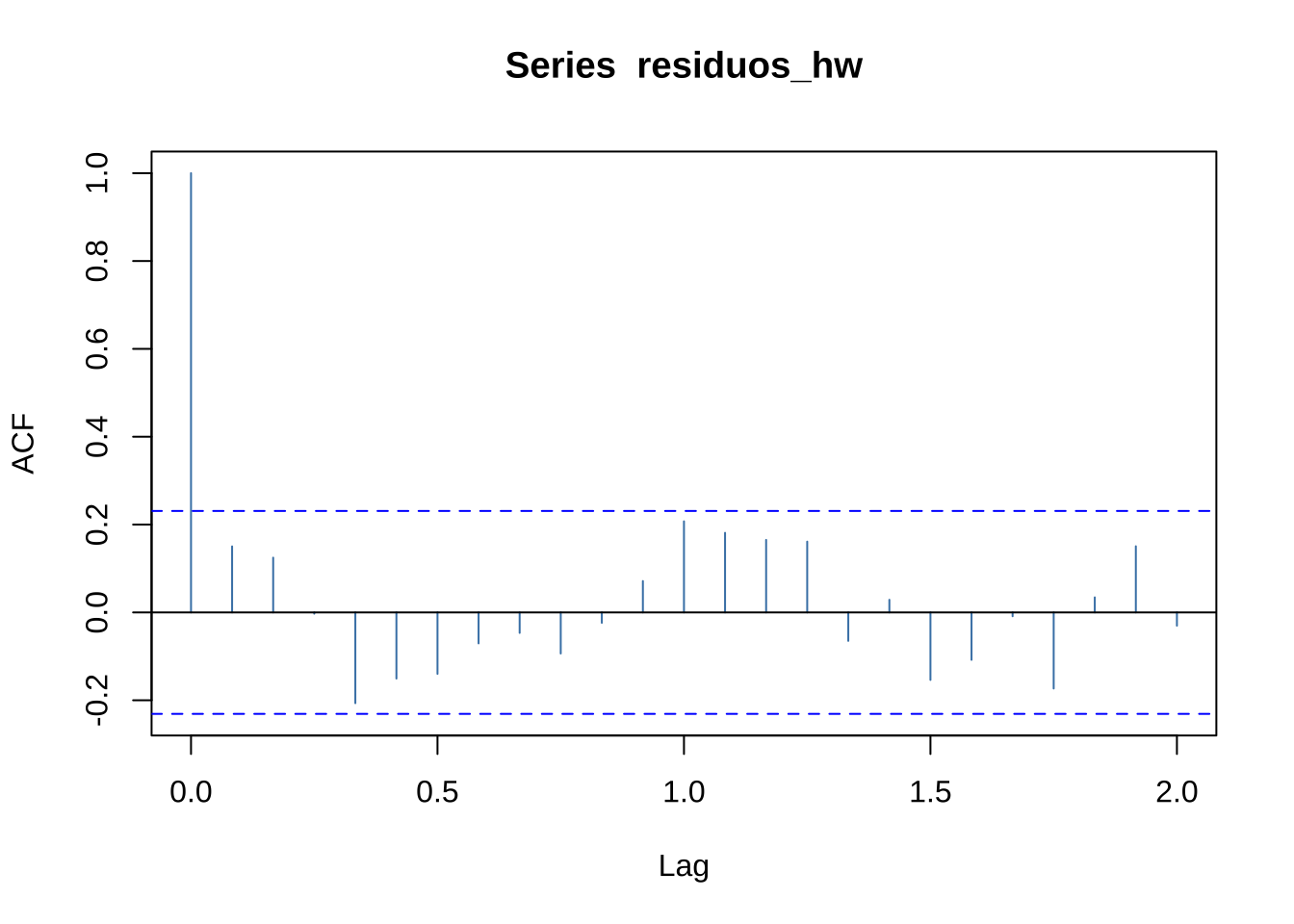

# ACF dos resíduos: decaimento abrupto indica ausência de autocorrelação

acf(residuos_hw,

lag.max = 24,

col = "steelblue",

main = NULL)

Figure 15.14: ACF dos resíduos do modelo Holt-Winters

O teste de Ljung-Box avalia formalmente se os resíduos apresentam autocorrelação remanescente.

# Teste de Ljung-Box

# H0: resíduos são ruído branco (sem autocorrelação)

# H1: resíduos apresentam autocorrelação

# Regra: não rejeitar H0 se p-valor > 0,05

box_test <- Box.test(residuos_hw, lag = 12, type = "Ljung-Box")

print(box_test)->

-> Box-Ljung test

->

-> data: residuos_hw

-> X-squared = 15, df = 12, p-value = 0.2

Um \(p\)-valor superior a \(0,05\) indica que não há evidência de autocorrelação — os resíduos se comportam como ruído branco, confirmando o bom ajuste do modelo.

As métricas de acurácia quantificam o desempenho preditivo do modelo.

# Métricas de acurácia da previsão

# accuracy() requer objeto da classe forecast --- converter via forecast()

# MAE: Mean Absolute Error --- erro médio absoluto

# RMSE: Root Mean Squared Error --- penaliza erros grandes

# MAPE: Mean Absolute Percentage Error --- erro percentual médio absoluto

library(forecast)

accuracy(forecast(hw_mult))-> ME RMSE MAE MPE MAPE MASE ACF1

-> Training set 241.4 2354 1665 -0.3779 12.78 0.3763 0.1503

O MAPE — erro percentual médio absoluto — é a medida mais intuitiva para séries econômicas: indica, em média, em quantos por cento o modelo erra em relação ao valor observado.

15.6 Implementação em R (dados reais)

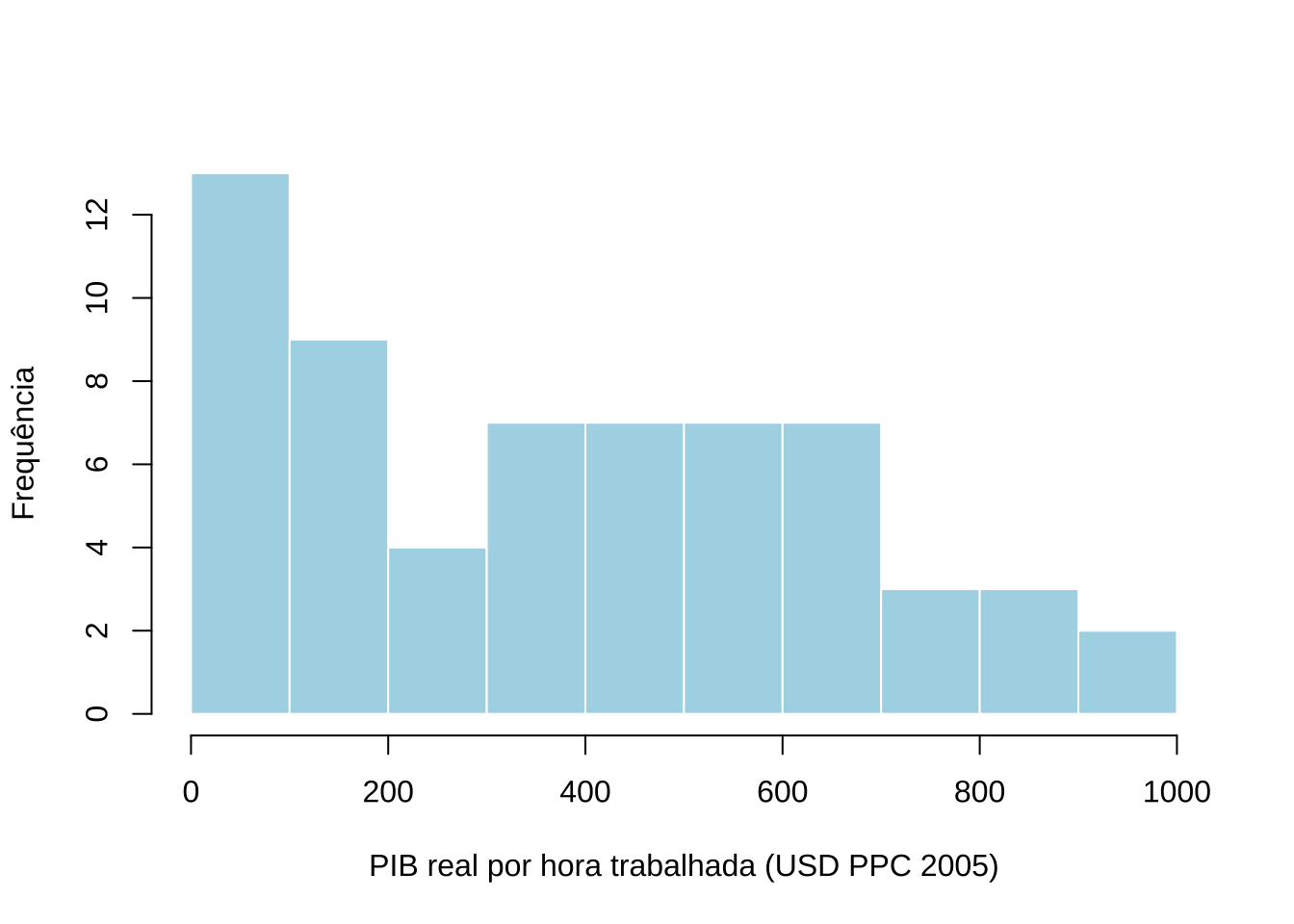

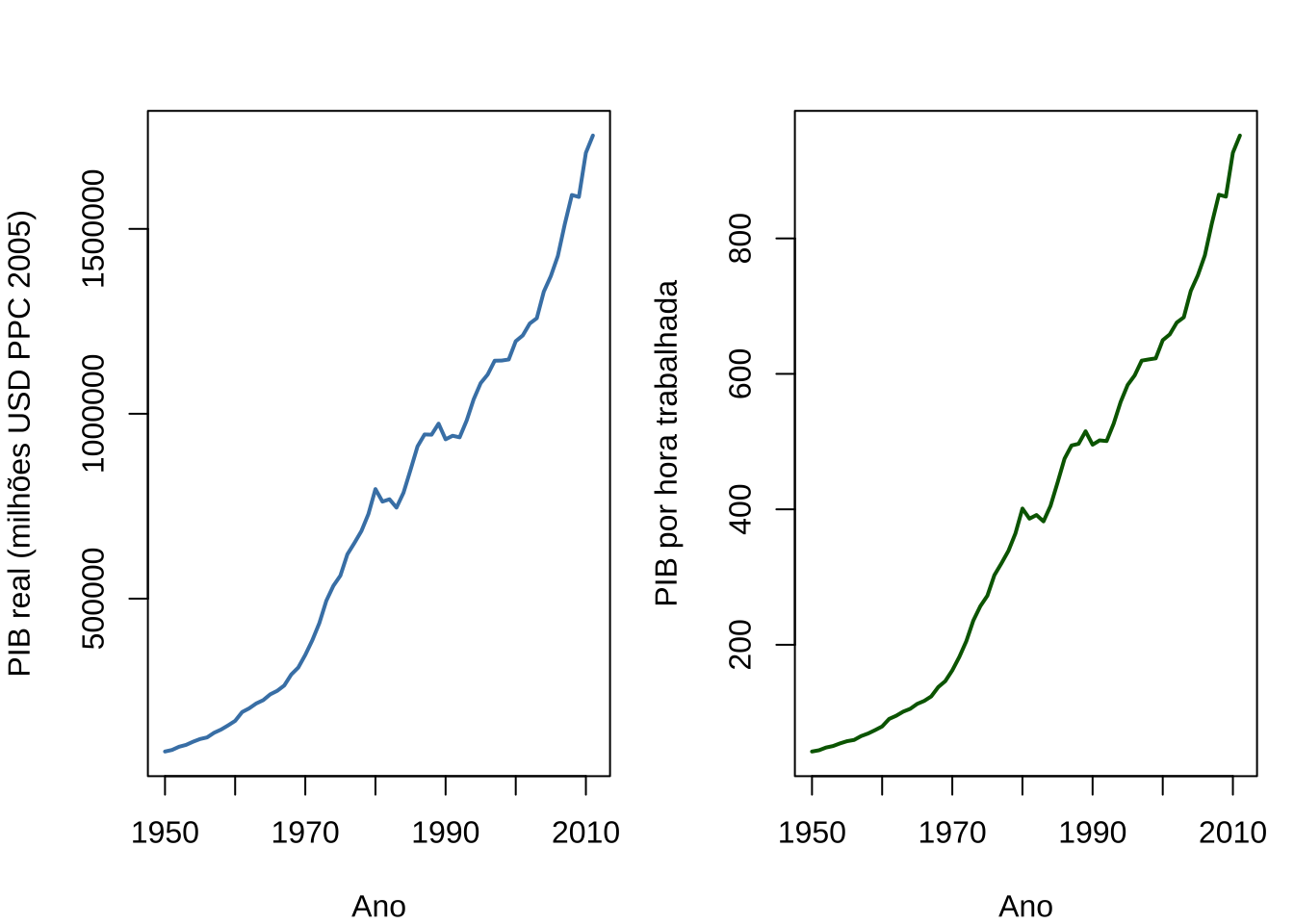

A Penn World Table (PWT) é uma base de dados internacional que reúne séries de PIB, estoques de capital e trabalho para um amplo conjunto de países, medidos a preços constantes e corrigidos pela paridade do poder de compra (PPC).

A versão 8.0, disponível no pacote pwt8 do R, cobre o período de 1950 a 2011 e é amplamente utilizada em pesquisas sobre crescimento econômico e produtividade entre países.

# install.packages("pwt8")

library(pwt8)

# Carregar os dados da Penn World Table 8.0

data("pwt8.0")

# Selecionar variáveis de interesse para o Brasil:

# rgdpna: PIB real a preços constantes (milhões de USD, PPC 2005)

# avh: média anual de horas trabalhadas por trabalhador

# xr: taxa de câmbio (moeda local por USD)

brasil <- subset(pwt8.0,

country == "Brazil",

select = c(year, rgdpna, avh, xr))

# Produtividade do trabalho: PIB real por hora trabalhada

brasil$prod <- brasil$rgdpna / brasil$avh

-> rgdpna avh xr prod

-> Min. : 86574 Min. :1841 Min. :0.000 Min. : 42.4

-> 1st Qu.: 243582 1st Qu.:1852 1st Qu.:0.000 1st Qu.:113.8

-> Median : 754345 Median :1980 Median :0.000 Median :384.2

-> Mean : 727721 Mean :1984 Mean :0.542 Mean :381.7

-> 3rd Qu.:1100338 3rd Qu.:2104 3rd Qu.:0.983 3rd Qu.:594.2

-> Max. :1752481 Max. :2145 Max. :3.078 Max. :951.9

O resumo estatístico revela a amplitude do período analisado: o PIB real varia de aproximadamente USD 87 bilhões em 1950 a USD 1,75 trilhão em 2011, refletindo mais de seis décadas de crescimento econômico.

A média de horas trabalhadas exibe trajetória decrescente ao longo do período — tendência comum a economias em desenvolvimento que ampliam sua base de serviços e regulamentação trabalhista.

# Histograma da produtividade do trabalho

# distribuição assimétrica esperada: concentração em valores baixos

# (período pré-milagre) com cauda direita (crescimento recente)

hist(brasil$prod,

breaks = 12,

col = "lightblue",

border = "white",

main = NULL,

xlab = "PIB real por hora trabalhada (USD PPC 2005)",

ylab = "Frequência")

Figure 15.15: Distribuição da produtividade do trabalho — Brasil (1950–2011)

O histograma revela distribuição assimétrica à direita: a maior parte das observações concentra-se em valores baixos de produtividade — correspondentes ao período anterior ao milagre econômico — com uma cauda direita que reflete o crescimento das últimas décadas da série.

# Converter para objetos de série temporal

# frequency = 1: dados anuais

# start = 1950: primeiro ano da série

pib_ts <- ts(brasil$rgdpna, start = 1950, frequency = 1)

prod_ts <- ts(brasil$prod, start = 1950, frequency = 1)

par(mfrow = c(1, 2), mar = c(4, 4, 3, 1))

plot(pib_ts,

col = "steelblue", lwd = 2,

main = NULL,

xlab = "Ano",

ylab = "PIB real (milhões USD PPC 2005)")

plot(prod_ts,

col = "darkgreen", lwd = 2,

main = NULL,

xlab = "Ano",

ylab = "PIB por hora trabalhada")

Figure 15.16: PIB real e produtividade do trabalho — Brasil (1950–2011)

As duas séries exibem tendência crescente ao longo do período, interrompida por episódios recessivos claramente identificáveis: a crise da dívida de 1981–1983, a recessão de 1990 e a estagnação relativa dos anos 1980 — a década perdida.

A aceleração do crescimento a partir dos anos 2000 é visível em ambas as séries.

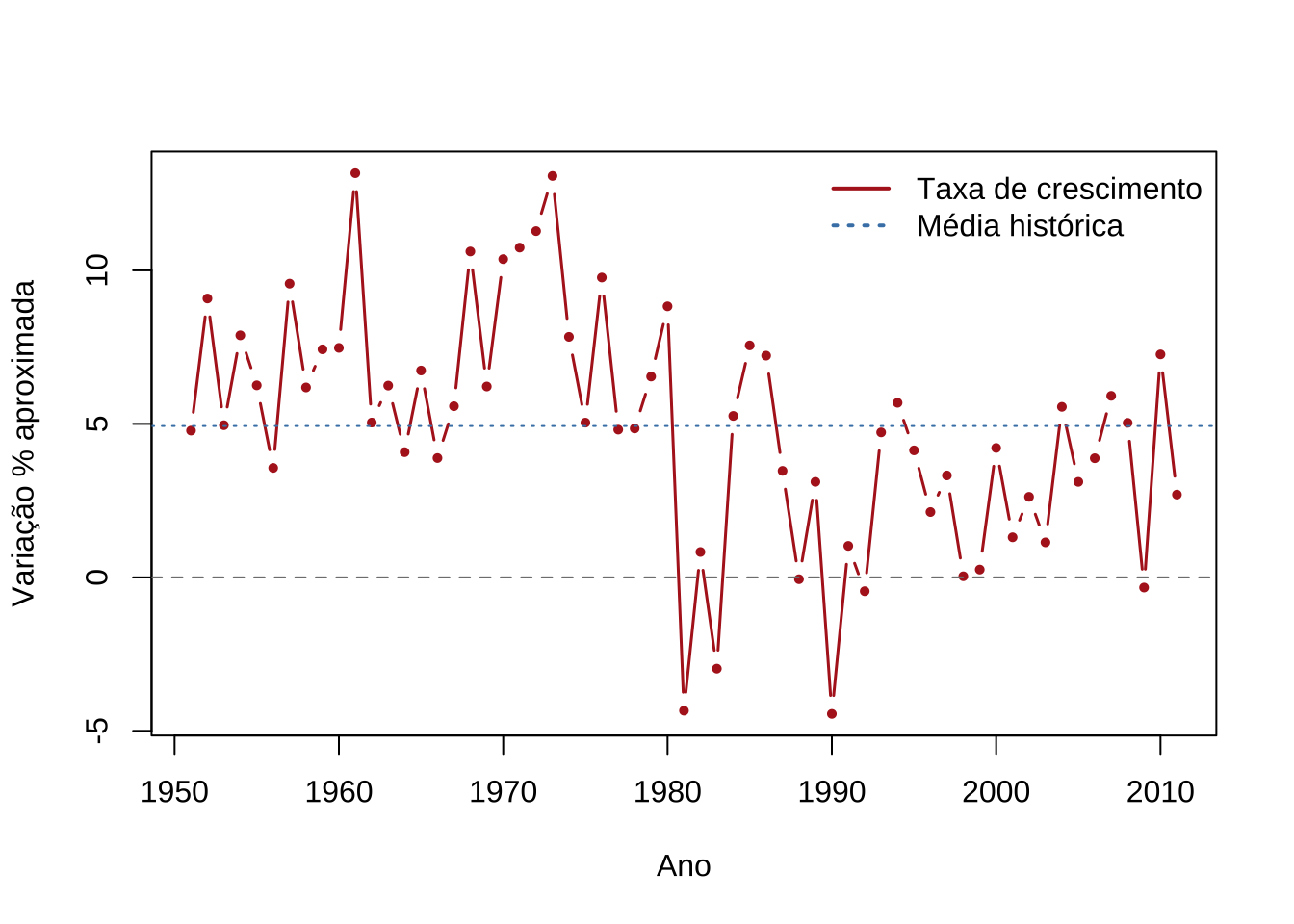

# Taxa de crescimento aproximada: primeira diferença do log-PIB

# Δ log PIB(t) ≈ variação percentual para valores pequenos

# multiplicado por 100 para expressar em pontos percentuais

taxa_cresc <- diff(log(pib_ts)) * 100

plot(taxa_cresc,

type = "b", col = "firebrick", lwd = 1.5,

pch = 16, cex = 0.7,

xlab = "Ano",

ylab = "Variação % aproximada")

abline(h = 0, lty = 2, col = "gray50")

abline(h = mean(taxa_cresc), lty = 3, col = "steelblue")

legend("topright",

legend = c("Taxa de crescimento", "Média histórica"),

col = c("firebrick", "steelblue"),

lty = c(1, 3), lwd = 2, bty = "n")

Figure 15.17: Taxa de crescimento anual do PIB real — Brasil (1951–2011)

-> Média histórica: 4.93 % ao ano-> Desvio-padrão: 3.81 % ao ano-> Mínimo: -4.45 % ( 1990 )-> Máximo: 13.17 % ( 1961 )

A taxa de crescimento oscila em torno de uma média histórica de aproximadamente 4% ao ano, com pico durante o milagre econômico (1968–1973) e valores negativos nos episódios recessivos.

Essa série — a primeira diferença do log-PIB — apresenta comportamento estacionário, confirmando que o nível do PIB é integrado de ordem 1, conforme discutido na seção do passeio aleatório.

15.7 Processo de Poisson

Alguns experimentos aleatórios envolvem, essencialmente, contagens de eventos observadas em um intervalo de tempo — como, por exemplo, o número de clientes que entram em um supermercado por dia.

O Processo de Poisson é um modelo estocástico fundamental para descrever esse tipo de fenômeno: trata-se de um processo de tempo contínuo e espaço de estados discreto, no qual eventos aleatórios ocorrem de forma independente e imprevisível, porém a uma taxa média constante.

Tal modelo permite caracterizar dois aspectos complementares de um mesmo fenômeno: (a) a distribuição do número de ocorrências em um intervalo de tempo fixado e (b) a distribuição dos tempos entre ocorrências consecutivas.

Por sua flexibilidade e fundamentação teórica, o Processo de Poisson encontra aplicação em uma ampla variedade de contextos:

- Sistemas de filas: chegada de clientes a bancos, caixas eletrônicos e centrais de atendimento.

- Telecomunicações: chegada de chamadas, pacotes de dados e detecção de sinais.

- Engenharia de confiabilidade: modelagem de falhas de componentes sob taxa de falha constante.

- Finanças: chegada de ordens de negociação e modelagem de eventos extremos em mercados financeiros.

- Ciências naturais: decaimento radioativo, emissão de fótons e ocorrência de terremotos.

15.7.1 Definição formal do processo de Poisson

Um processo de contagem \(\{N_t : t \geq 0\}\) é dito ser um Processo de Poisson com taxa \(\lambda > 0\) se satisfaz as seguintes condições:

- \(N(0) = 0\);

- o processo tem incrementos independentes e estacionários;

- o número de eventos (\(k\)) em qualquer intervalo de comprimento \(t\) segue distribuição de Poisson com média \(\lambda t\), isto é, para \(s, t \geq 0\):

\[

P(N(t + s) - N(s) = k) = \frac{e^{-\lambda t}\cdot(\lambda t)^k}{k!}

\]

Em particular, para um intervalo iniciado em \(s = 0\):

\[ P(N(t) = n) = \frac{e^{-\lambda t}(\lambda t)^n}{n!} \]

15.7.1.1 Processos de contagem: propriedades fundamentais

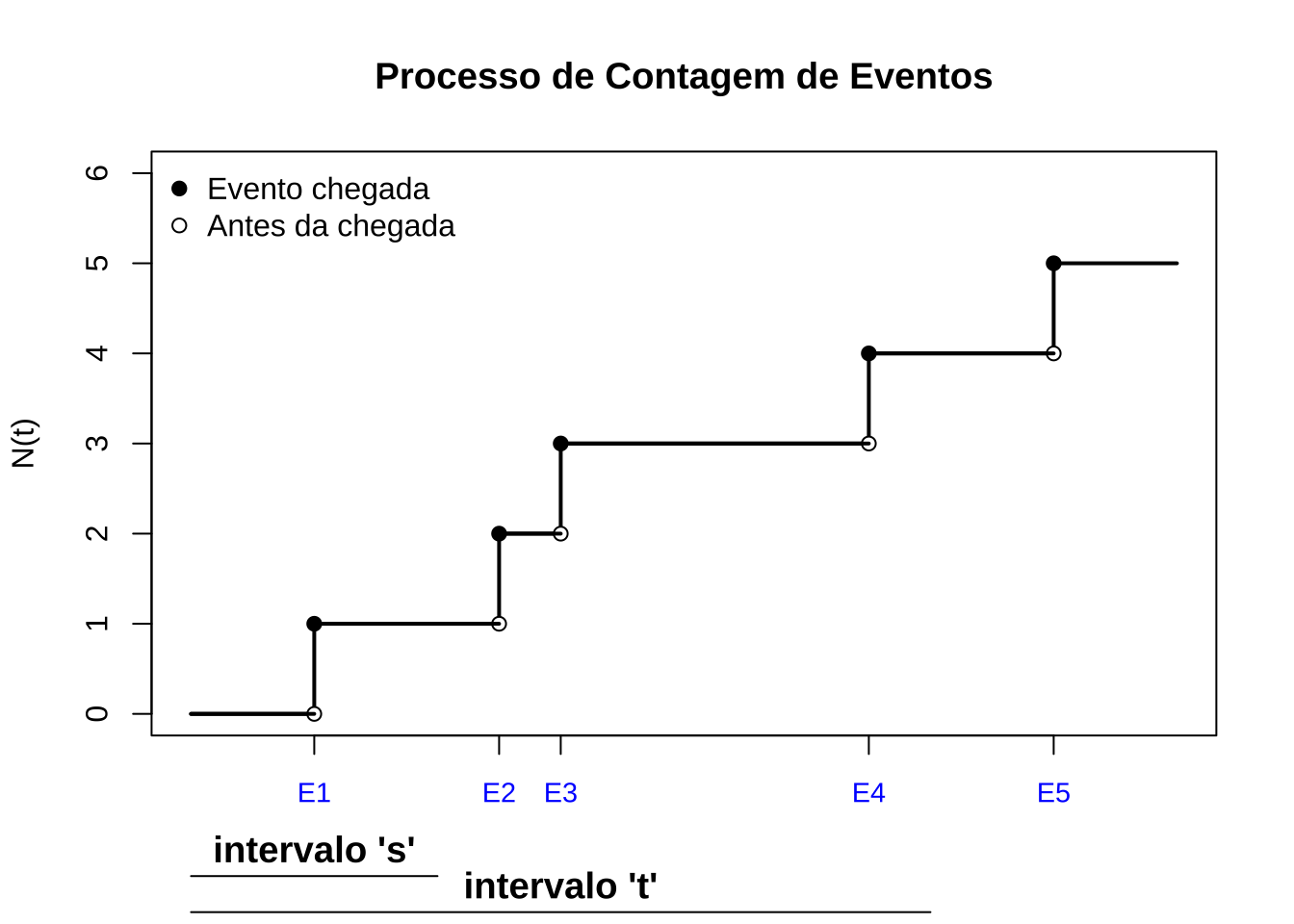

Definição 1. Um processo de contagem é um processo estocástico \(\{N_t : t \in [0, \infty)\}\) em que \(N_t\) representa o número de eventos ocorridos no intervalo \([0, t]\). O processo deve satisfazer:

- \(N_0 = 0\) — no instante inicial, a contagem é zero;

- \(N_t \in \{0, 1, 2, \ldots\}\) — os valores são contagens inteiras não negativas;

- se \(s < t\), então \(N_s \leq N_t\) — a função de contagem é não decrescente;

- para \(s < t\), a diferença \(N_t - N_s\) representa o número de eventos ocorridos no intervalo \((s, t]\).

Definição 2. Um processo de contagem tem incrementos independentes se o número de eventos em intervalos disjuntos são variáveis aleatórias independentes. Formalmente, para \(0 \leq t_1 < t_2 < \cdots < t_n\), as variáveis

\[N(t_2) - N(t_1),\; N(t_3) - N(t_2),\; \ldots,\; N(t_n) - N(t_{n-1})\]

são mutuamente independentes.

Definição 3. Um processo de contagem tem incrementos estacionários se a distribuição do número de eventos em qualquer intervalo depende apenas da duração do intervalo, e não de sua posição no tempo. Por exemplo, a probabilidade de ocorrer um evento entre 9h e 10h é a mesma que entre 15h e 16h: \(P(N([9, 10])) = P(N([15, 16]))\).

Figure 15.18: O processo de Poisson: (1) tem contagem zero em \(t=0\); (2) se \(s < t\) então \(N(s) \leq N(t)\); (3) \(N(t)\) é não decrescente; (4) os incrementos são independentes.

15.7.1.2 Formulação infinitesimal equivalente

Uma formulação alternativa e equivalente define o Processo de Poisson por meio de probabilidades infinitesimais. Para um incremento de tempo \(h\) suficientemente pequeno:

\[ P(N(t+h) - N(t) = 1) = \lambda h + o(h) \]

\[ P(N(t+h) - N(t) \geq 2) = o(h) \]

em que \(o(h)\) denota um termo que tende a zero mais rapidamente que \(h\), isto é, \(\lim_{h \to 0} o(h)/h = 0\). A primeira condição estabelece que a probabilidade de exatamente um evento em um intervalo muito curto é aproximadamente proporcional à sua duração; a segunda estabelece que a probabilidade de dois ou mais eventos simultâneos é desprezível.

15.7.2 Propriedades do Processo de Poisson

15.7.2.1 1. Intervalos entre chegadas, falta de memória e conexões com outras distribuições

Até aqui o processo de Poisson foi descrito pela perspectiva das contagens: quantos eventos ocorrem em um intervalo de tempo. Há, porém, uma perspectiva complementar igualmente útil: a dos tempos de espera entre eventos consecutivos.

Seja \(T_1\) o tempo até o primeiro evento, \(T_2\) o tempo entre o primeiro e o segundo evento, e assim por diante. Esses intervalos são denominados tempos entre eventos (interarrival times). Uma propriedade fundamental do processo de Poisson é que esses intervalos seguem distribuição exponencial com parâmetro \(\lambda\):

\[ T_i \sim \text{Exponencial}(\lambda), \quad i = 1, 2, \ldots \]

A intuição é direta: como o processo tem incrementos independentes e estacionários, o tempo de espera pelo próximo evento não depende de quando foi o último — o processo não tem “memória” do passado. A distribuição exponencial é precisamente a única distribuição contínua com essa propriedade, denominada falta de memória:

\[ \Pr(T > s + t \mid T > s) = \Pr(T > t) \]

Suponha \(\lambda = 2\) eventos por minuto. A probabilidade de esperar mais de 1 minuto pelo próximo evento é \(\Pr(T > 1) = e^{-2} \approx 0,135\). Se já se passaram 3 minutos sem nenhum evento, essa probabilidade permanece \(e^{-2} \approx 0,135\) — o tempo já decorrido não altera a distribuição do tempo restante.

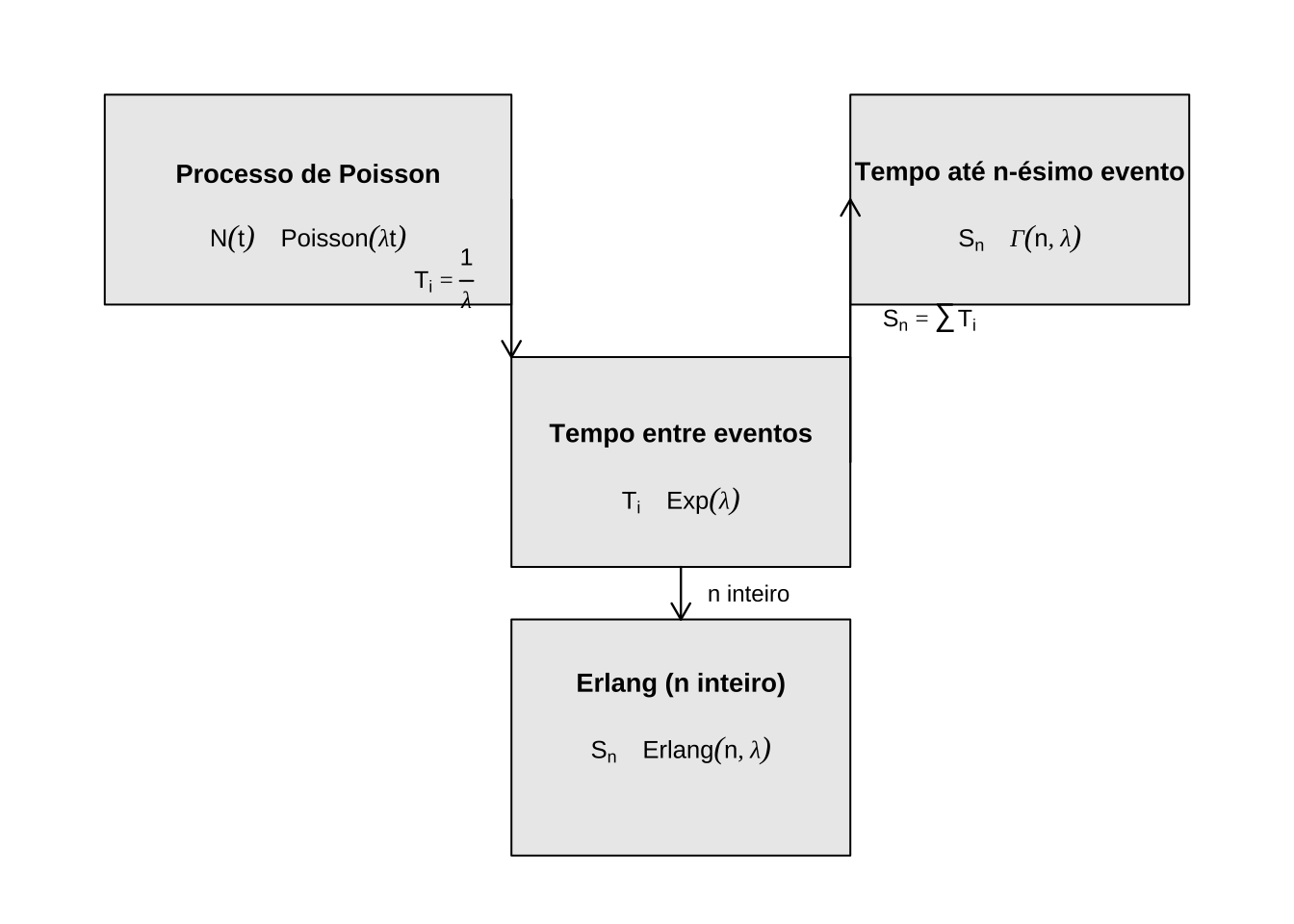

Estendendo o raciocínio: o tempo até o \(n\)-ésimo evento, \(S_n = T_1 + T_2 + \cdots + T_n\), é a soma de \(n\) variáveis exponenciais independentes com mesmo parâmetro \(\lambda\), seguindo distribuição Gamma:

\[ S_n \sim \text{Gamma}(n, \lambda) \]

Cada \(T_i\) representa uma “etapa” de espera, e \(S_n\) acumula \(n\) dessas etapas. A distribuição Gamma com parâmetro de forma inteiro \(n\) é também denominada distribuição de Erlang, amplamente utilizada em modelos de filas para representar o tempo total de atendimento de \(n\) clientes consecutivos.

O diagrama a seguir resume as conexões entre o processo de Poisson e as distribuições relacionadas:

Figure 15.19: Conexões entre o processo de Poisson e as distribuições exponencial, Gamma e Erlang.

15.7.2.2 2. Incrementos estacionários e independentes

- O número de eventos no intervalo \([t_1, t_2]\) depende apenas de \(t_2 - t_1\).

- Eventos em intervalos disjuntos são estatisticamente independentes.

15.7.2.3 3. Aditividade

Se \(N_1(t)\) e \(N_2(t)\) são processos de Poisson independentes com taxas \(\lambda_1\) e \(\lambda_2\), respectivamente, então o processo combinado

\[ N(t) = N_1(t) + N_2(t) \]

é também um processo de Poisson com taxa \(\lambda = \lambda_1 + \lambda_2\). Por exemplo,se clientes de dois perfis distintos chegam a uma loja seguindo processos de Poisson independentes com taxas 3 e 5 clientes por hora, o fluxo total de chegadas segue um processo de Poisson com taxa 8 clientes por hora.

15.7.2.4 4. Decomposição (thinning)

Dado um processo de Poisson com taxa \(\lambda\), se cada evento é retido

independentemente com probabilidade \(p\) e descartado com probabilidade \(1 - p\), o

processo resultante é também um processo de Poisson com taxa

\[

\lambda' = p\lambda

\]

Por exemplo, se pedidos chegam a uma plataforma com taxa \(\lambda = 10\) pedidos por minuto e cada pedido é concluído com probabilidade \(p = 0,6\), o processo de pedidos concluídos é um processo de Poisson com taxa \(\lambda' = 6\) pedidos por minuto.

15.7.2.5 5. Classificação de eventos

Seja \(\{N(t),\, t \geq 0\}\) um processo de Poisson com taxa \(\lambda\). Admita que cada evento possa ser classificado em dois tipos:

- Tipo I com probabilidade \(p\);

- Tipo II com probabilidade \(1 - p\),

de forma independente entre si e da ocorrência dos demais eventos. Sejam \(N_1(t)\) e \(N_2(t)\) o número de eventos do Tipo I e do Tipo II no intervalo \([0, t]\), respectivamente, com \(N(t) = N_1(t) + N_2(t)\). Demonstra-se (Ross, Introduction to Probability Models, cap. 5) que:

- \(\{N_1(t)\}\) e \(\{N_2(t)\}\) são processos de Poisson com taxas \(\lambda_1 = \lambda p\) e \(\lambda_2 = \lambda(1-p)\), respectivamente.

- Os dois processos são independentes entre si.

Em notação distribucional:

\[ N_1(t) \sim \text{Poisson}(\lambda p t), \qquad N_2(t) \sim \text{Poisson}(\lambda(1-p)t) \]

De modo geral, se cada evento pode ser classificado em \(n\) tipos com probabilidades \(p_1, p_2, \ldots, p_n\) (com \(\sum_{i=1}^n p_i = 1\)), então os subprocessos \(N_1(t), N_2(t), \ldots, N_n(t)\) são independentes entre si e satisfazem:

\[ N_i(t) \sim \text{Poisson}(p_i \lambda t), \quad i = 1, 2, \ldots, n \]

Esse resultado — a partição de um processo de Poisson em subprocessos independentes — tem aplicações diretas em filas com múltiplos perfis de clientes e em sistemas de telecomunicações com pacotes de diferentes tipos.

15.7.3 Tipos de processo de Poisson

15.7.3.1 Processo de Poisson homogêneo

É o processo descrito nas seções anteriores: a taxa \(\lambda\) é constante ao longo do tempo. A probabilidade de \(k\) eventos em um intervalo de comprimento \(h\) é

\[

P(N(t+s) - N(s) = k) = \frac{e^{-\lambda t}\cdot(\lambda h)^k }{k!}

\]

É o modelo adequado quando não há razão para supor* que a intensidade de ocorrência dos eventos varie com o tempo.

Exemplo 1: Fregueses chegam a uma certa loja de acordo com um processo de Poisson com taxa \(\lambda = 4\) fregueses por hora. Admita que a loja abra às 9h e que os fregueses não deixam a loja. Quais são as probabilidades de que: 1. exatamente um freguês chegue até às 9:30h e

2. um total de 5 fregueses estejam na loja até às 11:30h?

A loja abre às 9 h, então até as 9 h 30 min o primeiro intervalo de tempo será \(t_1 = 0.5\) horas e até as 11 h 30 min o segundo intervalo de tempo será \(t_2 = 2.5\). A taxa média de chegadas por hora é \(\lambda = 4\).

O que se pede é a \(P[N(t_1)=1, N(t_2)=5]\).

Essa probabilidade é a mesma que \(P[N(t_1)=1 \cap N(t_2-t_1)=4]\), pois como já ocorreu 1 evento no intervalo \([0, t_1]\), restam 4 eventos a ocorrer no intervalo \((t_1, t_2]\), de duração \(t_2 - t_1 = 2\) horas. Sendo os intervalos de tempo disjuntos, a independência dos incrementos permite escrever:

\[\begin{align} P[N(t_1)=1 \cap N(t_2-t_1)=4] & = P[N(t_1)=1] \cdot P[N(t_2-t_1)=4] \\ & = \frac{e^{-\lambda t_1} (\lambda t_1)^{n_1}}{n_1!} \cdot \frac{e^{-\lambda (t_2-t_1)}[\lambda (t_2-t_1)]^{n_2}}{n_2!}\\ & = \frac{e^{-(4\cdot 0.5)} (4 \cdot 0.5)^{1}}{1!} \cdot \frac{e^{-(4 \cdot 2)} (4 \cdot 2)^{4}}{4!}\\ & = 2e^{-2} \cdot 170.67\,e^{-8}\\ & = 341.33\,e^{-10}\\ & = 0.2707 \cdot 0.0573 \approx 0.0155 \end{align}\]

Um valor bastante baixo, posto que a taxa média \(\lambda\) de 4 clientes por hora indica que se esperam 2 chegadas em meia hora (apenas 1 chegou) e 8 chegadas nas duas horas seguintes (apenas 4 chegaram), totalizando 5 fregueses na loja até às 11:30h. Ambos os eventos — chegar exatamente 1 pessoa até às 9:30h e exatamente 4 pessoas nas duas horas seguintes — são raros.

O valor calculado via dpois() é: \(P[N(t_1)=1, N(t_2)=5] \approx 0.0155\).

Exemplo 2: Suponha que pacotes SMTP chegam a um servidor de e-mails de acordo com um processo de Poisson com taxa \(\lambda = 2\) pacotes por segundo. Seja \(N(t)\) o número de mensagens que chegam até o tempo \(t\). Quais são as probabilidades de que: 1. \(P(N(1) = 2)\): 2 pacotes em um intervalo de 1 segundo

2. \(P(N(1) = 2 \cap N(3) = 6)\): 2 pacotes em um intervalo de 1 segundo e 6 pacotes em um intervalo de 3 segundos 3. \(P(N(1) = 2 | N(3) = 6)\) 4. \(P(N(3) = 6 | N(1) = 2)\)

A primeira probabilidade é imediata:

\[\begin{align} P(N(1) = 2) & = \frac{e^{-2 \cdot 1} (2 \cdot 1)^2}{2!}\\ & = \frac{e^{-2} \cdot 4}{2} \\ & = 2 e^{-2} \approx 0.27 \end{align}\]

A segunda, recorrendo ao mesmo argumento do Exemplo 1 — a independência dos incrementos em intervalos disjuntos —, será dada por:

\[\begin{align} P[N(1)=2 \cap N(3)=6] & = P[N(1)=2] \cdot P[N(3)-N(1)=4] \\ & = P[N(1)=2] \cdot P[N(2)=4] \\ & = \frac{e^{-(2\cdot 1)} (2 \cdot 1)^{2}}{2!} \cdot \frac{e^{-(2 \cdot 2)} (2 \cdot 2 )^{4}}{4!}\\ & = 0.2707 \cdot 0.1952 \approx 0.052 \end{align}\]

em que \(N(3)-N(1)\) representa os eventos ocorridos no intervalo \((1,3]\), de duração 2 segundos.

A terceira, recorrendo à definição de probabilidade condicional \(P(A|B)=\frac{P(A\cap B)}{P(B)}\), será dada por:

\[\begin{align} P(N(1) = 2 | N(3) = 6) & = \frac{P(N(1) = 2 \cap N(3) = 6)}{P(N(3) = 6)}\\ & = \frac{0.052}{P(N(3) = 6)} \end{align}\]

em que

\[P(N(3) = 6) = \frac{e^{-(2\cdot 3)}\cdot(2\cdot 3)^6}{6!} = \frac{e^{-6} \cdot 6^6}{720} \approx 0.1606\]

portanto

\[ P(N(1) = 2 | N(3) = 6) = \frac{0.052}{0.1606} \approx 0.32 \]

A quarta: calcular \(P(N(3) = 6 | N(1) = 2)\) equivale a calcular a probabilidade de que ocorram 4 eventos no intervalo \((1, 3]\), de duração 2 segundos, i.e., \(P(N(3)-N(1)=4) = P(N(2)=4)\), pois os incrementos são independentes em um processo de Poisson. Ilustração:

\[ P(N(3) = 6 | N(1) = 2) = P(N(2)=4) = \frac{e^{-(2\cdot 2)}\cdot(2 \cdot 2)^{4}}{4!} \approx 0.19 \]

Os valores calculados via dpois() são: \(P(N(1) = 2) \approx 0.2707\), \(P(N(1) = 2 \cap N(3) = 6) \approx 0.0529\), \(P(N(1) = 2 | N(3) = 6) \approx 0.3292\) e \(P(N(3) = 6 | N(1) = 2) \approx 0.1954\).

Exemplo 3: Pedidos chegam ao sistema de uma plataforma de e-commerce de acordo com um processo de Poisson com taxa \(\lambda = 3\) pedidos por minuto. Seja \(N(t)\) o número de pedidos recebidos até o instante \(t\). Quais são as probabilidades de que: 1. \(P(N(1) = 3)\): exatamente 3 pedidos em 1 minuto

2. \(P(N(1) = 3 \cap N(4) = 10)\): 3 pedidos no primeiro minuto e 10 pedidos nos primeiros 4 minutos

3. \(P(N(1) = 3 \mid N(4) = 10)\)

4. \(P(N(4) = 10 \mid N(1) = 3)\)

A primeira probabilidade é imediata:

\[\begin{align} P(N(1) = 3) &= \frac{e^{-3 \cdot 1}(3 \cdot 1)^3}{3!}\\ &= \frac{e^{-3} \cdot 27}{6}\\ &= 4,5\,e^{-3} \approx 0,2240 \end{align}\]

A segunda, pela independência dos incrementos em intervalos disjuntos:

\[\begin{align} P[N(1)=3 \cap N(4)=10] &= P[N(1)=3] \cdot P[N(4)-N(1)=7]\\ &= P[N(1)=3] \cdot P[N(3)=7]\\ &= \frac{e^{-(3\cdot 1)}(3\cdot 1)^{3}}{3!} \cdot \frac{e^{-(3\cdot 3)}(3\cdot 3)^{7}}{7!}\\ &= 0,2240 \cdot 0,1171 \approx 0,0262 \end{align}\]

em que \(N(4)-N(1)\) representa os pedidos recebidos no intervalo \((1,4]\), de duração 3 minutos.

A terceira, pela definição de probabilidade condicional \(P(A \mid B) = \frac{P(A \cap B)}{P(B)}\):

\[\begin{align} P(N(1) = 3 \mid N(4) = 10) &= \frac{P(N(1)=3 \cap N(4)=10)}{P(N(4)=10)} \end{align}\]

em que

\[ P(N(4) = 10) = \frac{e^{-(3\cdot 4)}\cdot(3\cdot 4)^{10}}{10!} = \frac{e^{-12}\cdot 12^{10}}{3628800} \approx 0,1048 \]

portanto

\[ P(N(1) = 3 \mid N(4) = 10) = \frac{0,0262}{0,1048} \approx 0,25 \]

A quarta: calcular \(P(N(4) = 10 \mid N(1) = 3)\) equivale a calcular a probabilidade de que ocorram 7 pedidos no intervalo \((1,4]\), de duração 3 minutos, i.e., \(P(N(4)-N(1)=7) = P(N(3)=7)\), pois os incrementos são independentes em um processo de Poisson. Ilustração:

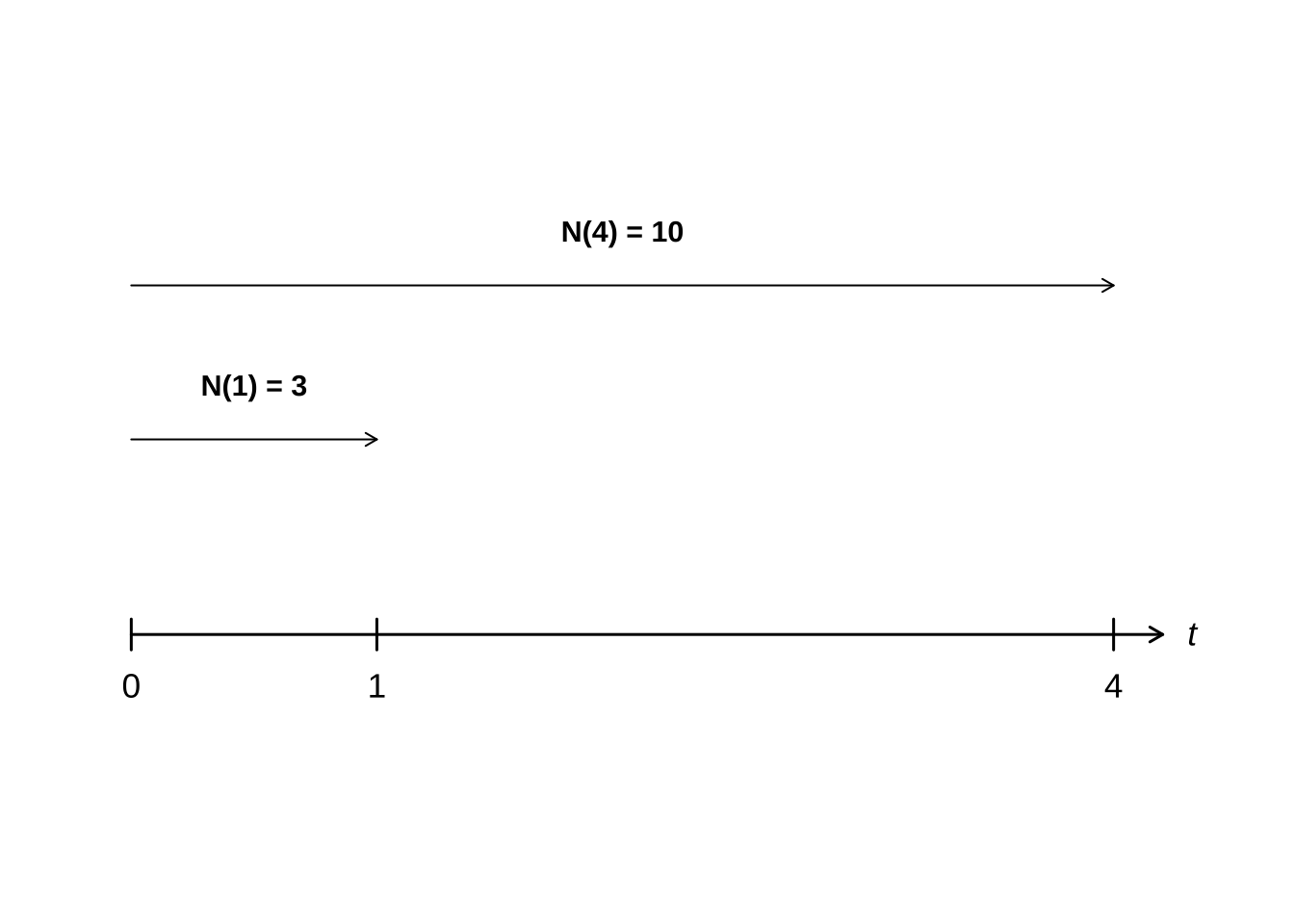

Figure 15.20: Ilustração do item 4 do Exemplo 3: N(1)=3 e N(4)=10

\[ P(N(4) = 10 \mid N(1) = 3) = P(N(3)=7) = \frac{e^{-(3\cdot 3)}\cdot(3\cdot 3)^{7}}{7!} \approx 0,1171 \]

Os valores calculados via dpois() são: \(P(N(1)=3) \approx 0.224\), \(P(N(1)=3 \cap N(4)=10) \approx 0.0262\), \(P(N(1)=3 \mid N(4)=10) \approx 0.2503\) e \(P(N(4)=10 \mid N(1)=3) \approx 0.1171\).

Exemplo 4: Clientes entram em uma loja de acordo com um processo de Poisson com taxa \(\lambda = 10\) por hora. De forma independente, cada cliente é classificado em dois tipos: compra alguma coisa com probabilidade \(p = 0,3\) ou sai da loja sem comprar nada com probabilidade \(1-p = 0,7\). Calcule a probabilidade de que durante a primeira hora 9 pessoas entrem na loja e, dentre essas 9 pessoas, 3 comprem alguma coisa e 6 não.

Como a classificação de cada cliente é independente dos demais e da ocorrência dos eventos, pelo resultado de decomposição do processo de Poisson, \(N_0(t)\) e \(N_1(t)\) são processos de Poisson independentes, em que \(N_0(t)\) representa o número de clientes que não compram nada até o tempo \(t\) e \(N_1(t)\) o número de clientes que compram até o tempo \(t\), com taxas respectivas \(\lambda_0 = (1-p)\lambda = 0,7 \cdot 10 = 7\) e \(\lambda_1 = p\lambda = 0,3 \cdot 10 = 3\). Como \(N(t) = N_0(t) + N_1(t)\), a condição de 9 clientes no total com 6 não-compradores e 3 compradores é equivalente a \(N_0(1)=6\) e \(N_1(1)=3\). A probabilidade pedida é portanto:

\[ P(N_0(1)=6 \cap N_1(1)=3) \]

em que \(N_0(1) \sim \text{Poisson}(\lambda_0=7)\) e \(N_1(1) \sim \text{Poisson}(\lambda_1=3)\).

\[\begin{align} P(N_0(1)=6 \cap N_1(1)=3) &= P(N_0(1)=6) \cdot P(N_1(1)=3)\\ &= \frac{e^{-7}\cdot 7^6}{6!} \cdot \frac{e^{-3}\cdot 3^3}{3!}\\ &\approx 0,1490 \cdot 0,2240\\ &\approx 0,0334 \end{align}\]

Dois aspectos merecem atenção. Primeiro, a fatoração da probabilidade conjunta em produto de probabilidades marginais é válida precisamente pela independência dos subprocessos \(N_0(t)\) e \(N_1(t)\), garantida pelo resultado de decomposição. Segundo, o total de 9 clientes não precisa ser imposto separadamente: ele está implícito na condição \(N_0(1)=6\) e \(N_1(1)=3\), pois \(N(1) = N_0(1) + N_1(1) = 9\).

O valor calculado via dpois() é: \(P(N_0(1)=6 \cap N_1(1)=3) \approx 0.0334\).

15.7.3.2 Processo de Poisson não-homogêneo

Quando a taxa de ocorrência varia com o tempo, escreve-se \(\lambda(t)\) e o processo é denominado não-homogêneo. O número esperado de eventos até o instante \(t\) é dado pela função de intensidade acumulada:

\[ \Lambda(t) = \int_0^t \lambda(s)\, ds \]

e a probabilidade de \(k\) eventos até o instante \(t\) é

\[

P(N(t) = k) = \frac{(\Lambda(t))^k\, e^{-\Lambda(t)}}{k!}

\]

Alguns exemplos de funções de intensidade \(\lambda(t)\) e suas respectivas funções acumuladas \(\Lambda(t)\) são:

- Linear: \(\lambda(t) = a + bt\), com \(a, b > 0\), modela uma taxa crescente no tempo, como o aumento gradual de acessos a um sistema ao longo do dia:

\[ \Lambda(t) = at + \frac{bt^2}{2} \]

- Periódica: \(\lambda(t) = a + b\sin\left(\frac{2\pi t}{T}\right)\), com \(a > b > 0\), modela oscilações regulares, como o fluxo de clientes em um supermercado com picos no almoço e no fim da tarde:

\[ \Lambda(t) = at - \frac{bT}{2\pi}\cos\left(\frac{2\pi t}{T}\right) + \frac{bT}{2\pi} \]

- Por partes: \(\lambda(t) = \lambda_i\) para \(t \in [t_{i-1}, t_i)\), modela situações em que a taxa é constante dentro de cada período mas difere entre períodos, como chamadas a uma central de atendimento em horário comercial e fora dele:

\[ \Lambda(t) = \sum_{i} \lambda_i \cdot (t_i - t_{i-1}) \]

Exemplo 5: O fluxo de clientes em um supermercado ao longo de um dia de funcionamento (8h às 20h, ou seja, \(t \in [0, 12]\) horas) é modelado por um processo de Poisson não-homogêneo com função de intensidade:

\[ \lambda(t) = 20 + 10\sin\left(\frac{\pi t}{6}\right) \]

em que \(t\) é medido em horas a partir da abertura e \(\lambda(t)\) em clientes por hora. Calcule:

- \(\Lambda(t)\): o número esperado de clientes até o instante \(t\)

- \(\Lambda(12)\): o número esperado de clientes ao longo de todo o dia

- \(P(N(4) \leq 100)\): a probabilidade de até 100 clientes nas primeiras 4 horas

- \(P(100 \leq N(4) \leq 120)\): a probabilidade de entre 100 e 120 clientes nas primeiras 4 horas

A função \(\lambda(t) = 20 + 10\sin\left(\frac{\pi t}{6}\right)\) é adequada ao contexto porque: a taxa mínima é \(\lambda = 10\) clientes/hora (quando \(\sin = -1\), i.e., \(t = 9\) h, às 17h); a taxa máxima é \(\lambda = 30\) clientes/hora (quando \(\sin = 1\), i.e., \(t = 3\) h, ao meio-dia); e a taxa média é \(\lambda = 20\) clientes/hora.

Item 1: integrando \(\lambda(t)\):

\[\begin{align} \Lambda(t) &= \int_0^t \left[20 + 10\sin\left(\frac{\pi s}{6}\right)\right] ds\\ &= \left[20s - \frac{60}{\pi}\cos\left(\frac{\pi s}{6}\right)\right]_0^t\\ &= 20t - \frac{60}{\pi}\cos\left(\frac{\pi t}{6}\right) + \frac{60}{\pi}\\ &= 20t + \frac{60}{\pi}\left[1 - \cos\left(\frac{\pi t}{6}\right)\right] \end{align}\]

Item 2: substituindo \(t = 12\):

\[\begin{align} \Lambda(12) &= 20 \cdot 12 + \frac{60}{\pi}\left[1 - \cos(\pi)\right]\\ &= 240 + \frac{60}{\pi}\left[1 - (-1)\right]\\ &= 240 + \frac{120}{\pi}\\ &\approx 240 + 38,20 \approx 278,20 \end{align}\]

Item 3: calculando \(P(N(4) \leq 100)\), com \(\Lambda(4) \approx 108,6479\):

\[ P(N(4) \leq 100) = \sum_{k=0}^{100} \frac{(108,6479)^{k}\, e^{-108,6479}}{k!} \approx 0,2190035 \]

Item 4: calculando \(P(100 \leq N(4) \leq 120)\):

\[ P(100 \leq N(4) \leq 120) = P(N(4) \leq 120) - P(N(4) \leq 99)\\ \sum_{k=0}^{120} \frac{(108,6479)^{k}\, e^{-108,6479}}{k!} - \sum_{k=0}^{99} \frac{(108,6479)^{k}\, e^{-108,6479}}{k!} \approx 0.6803769 \]

Os valores calculados via ppois() são: \(\Lambda(12) \approx 278.2\), \(\Lambda(4) \approx 108.65\), \(P(N(4) \leq 100) \approx 0.219\) e \(P(100 \leq N(4) \leq 120) \approx 0.6804\).

15.7.3.3 Processo de Poisson composto

No processo de Poisson composto, cada evento contribui com uma quantidade aleatória \(Y_i\), e o processo acumulado é

\[ X(t) = \sum_{i=1}^{N(t)} Y_i \]

em que \(N(t)\) é um processo de Poisson e \(Y_i\) são variáveis aleatórias independentes e identicamente distribuídas. Esse modelo é amplamente utilizado em seguros e finanças: \(N(t)\) representa o número de sinistros ocorridos até o instante \(t\) e \(Y_i\) representa o valor de cada sinistro.

Exemplo 6: Sinistros chegam a uma seguradora de acordo com um processo de Poisson com taxa \(\lambda = 5\) sinistros por dia. O valor de cada sinistro, em milhares de reais, é uma variável aleatória independente com distribuição exponencial de média \(\mu = 10\), isto é, \(Y_i \sim \text{Exponencial}(1/10)\). Seja \(X(t) = \sum_{i=1}^{N(t)} Y_i\) o valor acumulado de sinistros até o instante \(t\). Calcule: 1. \(E[X(t)]\): o valor esperado acumulado até o instante \(t\) 2. \(\text{Var}[X(t)]\): a variância do valor acumulado até o instante \(t\) 3. \(E[X(7)]\): o valor esperado acumulado ao longo de uma semana 4. \(\text{Var}[X(7)]\): a variância do valor acumulado ao longo de uma semana

Para o processo de Poisson composto, as expressões gerais são:

\[ E[X(t)] = \lambda t \cdot E[Y_i] \]

\[ \text{Var}[X(t)] = \lambda t \cdot E[Y_i^2] \]

em que, para \(Y_i \sim \text{Exponencial}(1/10)\): \(E[Y_i] = 10\) e \(E[Y_i^2] = \text{Var}[Y_i] + (E[Y_i])^2 = 100 + 100 = 200\).

Item 1:

\[ E[X(t)] = 5t \cdot 10 = 50t \]

Item 2:

\[ \text{Var}[X(t)] = 5t \cdot 200 = 1000t \]

Item 3: substituindo \(t = 7\):

\[ E[X(7)] = 50 \cdot 7 = 350 \text{ mil reais} \]

Item 4: substituindo \(t = 7\):

\[ \text{Var}[X(7)] = 1000 \cdot 7 = 7000 \text{ (mil reais)}^2 \]

portanto o desvio padrão é \(\sqrt{7000} \approx 83,67\) mil reais.

Os valores calculados são: \(E[X(7)] = 350\) mil reais, \(\text{Var}[X(7)] = 7000\) (mil reais)\(^2\) e desvio padrão \(= 83.67\) mil reais.

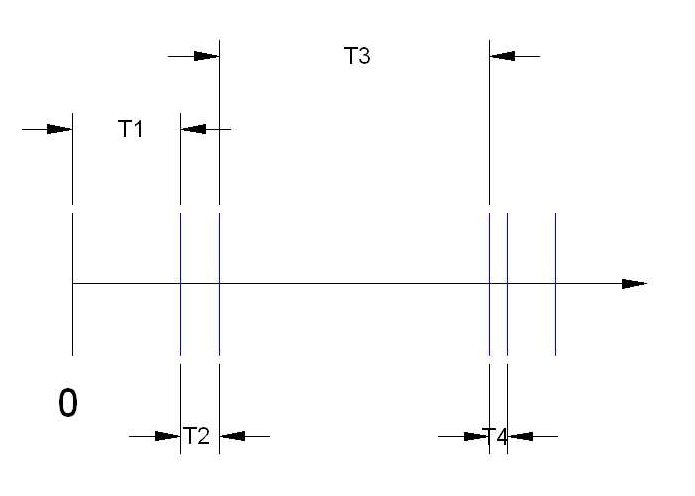

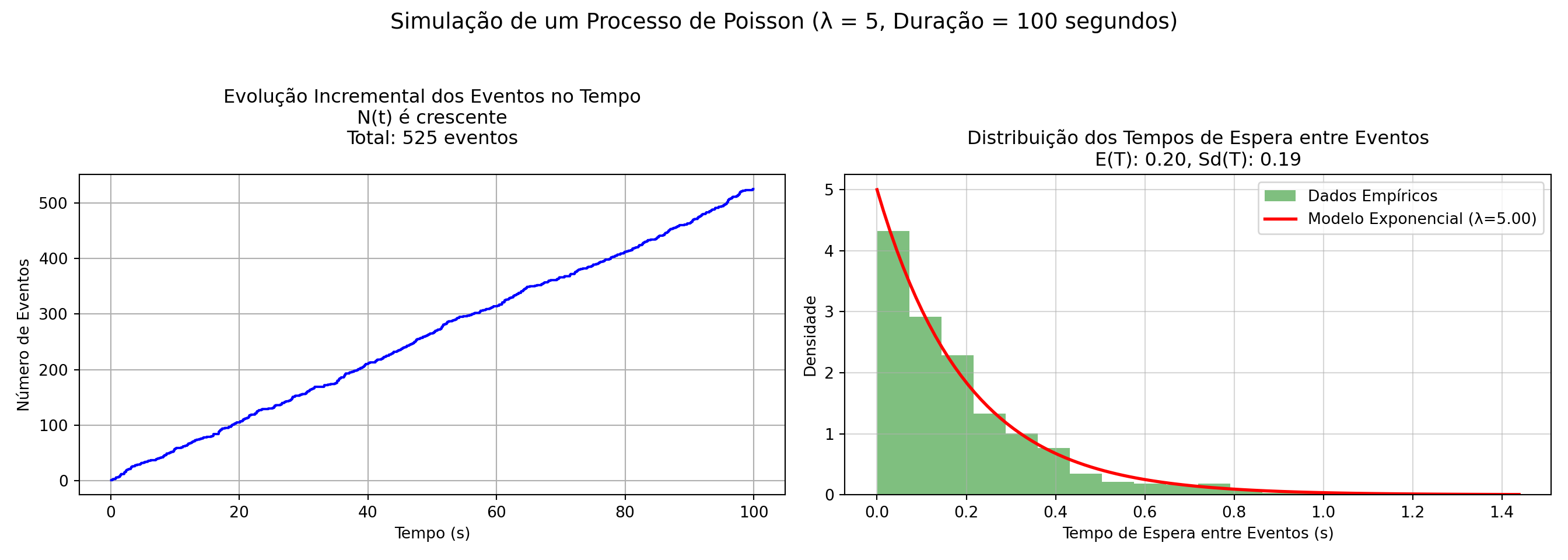

15.7.4 Tempo de espera em um processo de Poisson

Seja \(\{N_t : t \geq 0 \}\) um processo de Poisson com taxa \(\lambda\):

- denota-se por \(T_{n}\) o tempo entre a \((n − 1)\) e a \(n\)-ésima ocorrência de eventos, sendo \(T_{1}\) o tempo até a primeira ocorrência

- a sequência \(T_{n}, n=1,2,...\) é a chamada sequência de tempos entre ocorrências (ou entre chegadas)

Proposição: \(T_{1},T_{2},...\) são variáveis aleatórias IID com distribuição exponencial de parâmetro \(\lambda\).

Figure 15.21: Os tempos de espera entre cada observação não são constantes.

import numpy as np

import matplotlib

matplotlib.use('Agg')

import matplotlib.pyplot as plt

from scipy.stats import expon

#A função *`generate_poisson_events`* simula um *Processo de Poisson*, gerando um número aleatório de eventos com taxa média `rate` em um intervalo de duração `time_duration`, retornando o número total de eventos, os tempos ordenados de ocorrência e os intervalos entre eventos consecutivos.

def generate_poisson_events(rate, time_duration):

num_events = np.random.poisson(rate * time_duration)

event_times = np.sort(np.random.uniform(0, time_duration, num_events))

inter_arrival_times = np.diff(event_times)

return num_events, event_times, inter_arrival_times

# A função *`plot_non_sequential_poisson`* visualiza um *Processo de Poisson*, exibindo em dois gráficos o tempo cumulativo dos eventos (em uma curva de passos) e o histograma dos intervalos entre eventos, destacando a distribuição exponencial dos tempos de espera, com taxa média `rate` e duração total `time_duration`.

def plot_non_sequential_poisson(num_events, event_times, inter_arrival_times, rate, time_duration):

fig, axs = plt.subplots(1, 2, figsize=(14, 5))

fig.suptitle(f'Simulação de um Processo de Poisson (λ = {rate}, Duração = {time_duration} segundos)\n', fontsize=14)

# Gráfico 1: Tempo dos Eventos

axs[0].step(event_times, np.arange(1, num_events + 1), where='post', color='blue')

axs[0].set_xlabel('Tempo (s)')

axs[0].set_ylabel('Número de Eventos')

axs[0].set_title(f'Evolução Incremental dos Eventos no Tempo\nN(t) é crescente\nTotal: {num_events} eventos\n', fontsize=12)

axs[0].grid(True)

# Gráfico 2: Histograma dos Tempos de Espera

axs[1].hist(inter_arrival_times, bins=20, density=True, color='green', alpha=0.5, label='Dados Empíricos')

axs[1].set_xlabel('Tempo de Espera entre Eventos (s)')

axs[1].set_ylabel('Densidade')

axs[1].set_title(

f'Distribuição dos Tempos de Espera entre Eventos\nE(T): {1/rate:.2f}, Sd(T): {np.std(inter_arrival_times):.2f}',

fontsize=12

)

axs[1].grid(True, alpha=0.5)

# Sobreposição da curva exponencial teórica

lambda_param = rate

x = np.linspace(0, max(inter_arrival_times), 100)

y = expon.pdf(x, scale=1/lambda_param)

axs[1].plot(x, y, 'r-', lw=2, label=f'Modelo Exponencial (λ={lambda_param:.2f})')

# Legenda

axs[1].legend()

# Ajustar espaçamento entre gráficos

plt.subplots_adjust(left=0.08, right=0.95, top=0.85, bottom=0.1, wspace=0.3)

# Ajustar layout final

plt.tight_layout()

plt.show()

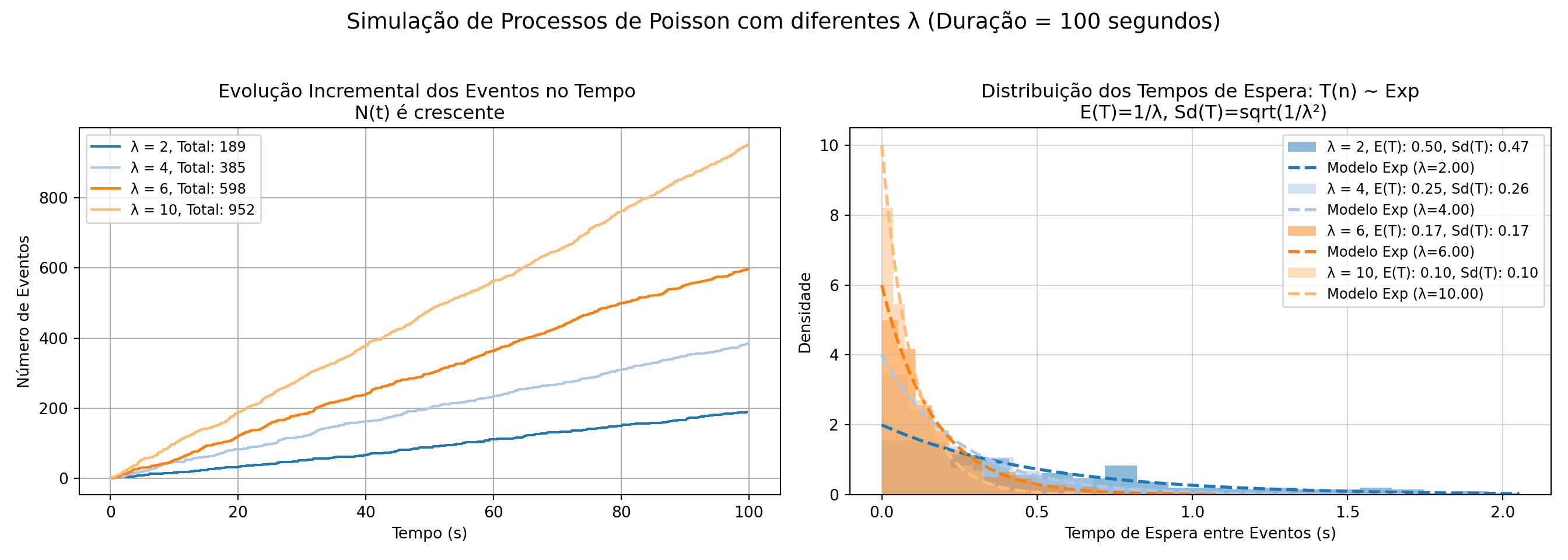

# A função *`plot_sequential_poisson`* visualiza múltiplos *Processos de Poisson* com diferentes taxas `rate`, exibindo em dois gráficos a evolução cumulativa dos eventos no tempo e os histogramas dos intervalos entre eventos, destacando a distribuição exponencial dos tempos de espera para cada taxa ao longo de uma duração definida `time_duration`.

def plot_sequential_poisson(num_events_list, event_times_list, inter_arrival_times_list, rate, time_duration):

fig, axs = plt.subplots(1, 2, figsize=(14, 5))

fig.suptitle(f'Simulação de Processos de Poisson com diferentes λ (Duração = {time_duration} segundos)\n', fontsize=14)

# Gráfico 1: Tempo dos Eventos

axs[0].set_xlabel('Tempo (s)')

axs[0].set_ylabel('Número de Eventos')

axs[0].set_title(f'Evolução Incremental dos Eventos no Tempo \nN(t) é crescente', fontsize=12)

axs[0].grid(True)

# Gráfico 2: Histograma dos Tempos de Espera

axs[1].set_xlabel('Tempo de Espera entre Eventos (s)')

axs[1].set_ylabel('Densidade')

axs[1].set_title(f'Distribuição dos Tempos de Espera: T(n) ~ Exp\n E(T)=1/λ, Sd(T)=sqrt(1/λ²)', fontsize=12)

axs[1].grid(True, alpha=0.5)

color_palette = plt.get_cmap('tab20')

colors = [color_palette(i) for i in range(len(rate))]

for n, individual_rate in enumerate(rate):

num_events = num_events_list[n]

event_times = event_times_list[n]

inter_arrival_times = inter_arrival_times_list[n]

# Gráfico 1: Curva de passos para os tempos de chegada

axs[0].step(event_times, np.arange(1, num_events + 1), where='post', color=colors[n],

label=f'λ = {individual_rate}, Total: {num_events}')

# Gráfico 2: Histograma dos tempos entre eventos

axs[1].hist(inter_arrival_times, bins=20, density=True, color=colors[n], alpha=0.5,

label=f'λ = {individual_rate}, E(T): {1/individual_rate:.2f}, Sd(T): {np.std(inter_arrival_times):.2f}')

# Sobreposição da curva exponencial teórica

x = np.linspace(0, max(inter_arrival_times), 100)

y = expon.pdf(x, scale=1/individual_rate)

axs[1].plot(x, y, color=colors[n], lw=2, linestyle='--', label=f'Modelo Exp (λ={individual_rate:.2f})')

axs[0].legend(loc='upper left', fontsize=9)

axs[1].legend(loc='upper right', fontsize=9)

# Ajustar espaçamento entre gráficos

plt.subplots_adjust(left=0.08, right=0.95, top=0.85, bottom=0.1, wspace=0.3)

# Ajustar layout final

plt.tight_layout()

plt.show()

# A função *`poisson_simulation`* simula um ou vários *Processos de Poisson*, dependendo se `rate` é um valor único (int) ou uma lista de taxas, gerando tempos de ocorrência e intervalos entre eventos; além disso, visualiza os resultados por meio de gráficos que exibem a evolução temporal dos eventos e a distribuição dos tempos de espera ao longo de um intervalo definido por `time_duration`.

def poisson_simulation(rate, time_duration, show_visualization=True):

if isinstance(rate, int):

num_events, event_times, inter_arrival_times = generate_poisson_events(rate, time_duration)

if show_visualization:

fig = plt.figure(figsize=(14, 6)) # Aumentar tamanho da figura

plot_non_sequential_poisson(num_events, event_times, inter_arrival_times, rate, time_duration)

fig.set_tight_layout(True) # Ajuste automático do layout

else:

return num_events, event_times, inter_arrival_times

elif isinstance(rate, list):

num_events_list = []

event_times_list = []

inter_arrival_times_list = []

for individual_rate in rate:

num_events, event_times, inter_arrival_times = generate_poisson_events(individual_rate, time_duration)

num_events_list.append(num_events)

event_times_list.append(event_times)

inter_arrival_times_list.append(inter_arrival_times)