13.5 Simulações Monte Carlo

13.5.1 Introdução

O Método de Monte Carlo, desenvolvido na década de 1940 por Stanislaw Ulam durante seu trabalho no Los Alamos National Laboratory, surgiu como uma ferramenta para simular processos probabilísticos (uma ideia semelhante já havia sido utilizada por Enrico Fermi no estudo da difusão de nêutrons, mas nunca foi publicada). John von Neumann aprimorou o método, implementando-o no ENIAC, o primeiro computador programável da história.

É uma técnica matemática computacional amplamente utilizada para modelar e analisar sistemas complexos, frequentemente caracterizados por elevadas variabilidade e incerteza, nos quais os cálculos analíticos diretos seriam inviáveis devido ao grande número de variáveis ou à complexidade matemática envolvida.

Baseiam-se na amostragem (ou geração) de valores aleatórios (estritamente falando, pseudoaleatórios), obtidos por algoritmos determinísticos - dentro de intervalos plausíveis para variáveis de entrada ie., suas distribuições de probabilidade específicas.

As distribuições de probabilidade podem ser determinadas por:

- dados de séries temporais;

- estimativas de especialistas;

- conhecimento prévio.

Cada simulação realizada gera um resultado e, ao serem repetidas um grande número de vezes, esses resultados agregados permitem a aproximação dos parâmetros da distribuição de probabilidade do fenômeno.

A geração de valores aleatórios confiáveis é essencial para que os resultados sejam estatisticamente robustos, garantindo que as simulações ofereçam estimativas precisas e representativas.

Aplicadas em áreas como finanças, engenharia, física e ciência de dados, permitindo a previsão de cenários, a análise de riscos e a otimização de decisões sob incerteza.

A CDF desempenha um papel importante nas Simulações Monte Carlo. A função de distribuição cumulativa (CDF) dá a probabilidade de que a variável aleatória seja menor ou igual a um valor específico.

13.5.2 Fundamentação

A Lei dos Grandes Números afirma que, à medida que o número de amostras aumenta, a média das observações converge para o valor esperado:

\[ \bar{X}_n = \frac{1}{n} \sum_{i=1}^{n} X_i \to \mathbb{E}[X] \text{ quando } n \to \infty \]

O Teorema do Limite Central afirma que, para um número suficientemente grande de amostras independentes e identicamente distribuídas (i.i.d), a soma das variáveis converge em distribuição a uma distribuição Normal:

\[ \frac{\sum_{i=1}^{n} X_i - n \mu}{\sqrt{n} \sigma} \xrightarrow{d} N(0,1) \]

em que:

- \(\mu\): média da variável aleatória

- \(\sigma\): desvio padrão

Esses teoremas garantem que métodos de Monte Carlo produzam aproximações confiáveis conforme se aumente o número de simulações.

13.5.3 Números Aleatórios e Pseudoaleatórios

Os números verdadeiramente aleatórios são gerados a partir de processos físicos imprevisíveis, como ruído térmico ou decaimento radioativo. Esses métodos são difíceis de implementar computacionalmente devido ao custo e à dificuldade de captura dos fenômenos físicos.

Os números pseudoaleatórios são gerados por algoritmos determinísticos que produzem sequências que se assemelham à aleatoriedade. Um dos métodos mais comuns é o Gerador Linear Congruente (Linear Congruential Generator – LCG), cuja fórmula matemática é dada por:

\[ X_{i+1} = (a X_i + c) \mod m \]

em que:

- \(X_i\): Valor atual da sequência

- \(a\): Multiplicador

- \(c\): Incremento

- \(m\): Módulo (resto)

- \(X_0\): Semente inicial

O módulo (\(m\)) é o valor pelo qual a expressão \((a X_i + c)\) é dividida, e o resto dessa divisão é o próximo número gerado na sequência. Considere como exemplo o LCG com parâmetros \(a=9\), \(c=1\), \(m=17\) e semente \(X_0=7\). O primeiro número aleatório (\(X_0=7\)) será

\[\begin{align} X_{0} & = 7 \\ X_{1} & = (a X_0 + c) \mod m X_{1} & = (9*7+1) \mod 17 \\ X_{1} & = 64 \mod 17 \\ X_{1} & = 13 \\ \end{align}\]

uma vez que \(\frac{64}{17} \approx 3,76\) e tomando-se \(64-(3*17)=13\). Assim \(X_{1} = 13\).

A sequência é então normalizada para o intervalo \([0, 1)\) fazendo-se

\[ U_i = \frac{X_{i+1}}{m} \]

No exemplo anterior teríamos:

\[\begin{align} U_i & = \frac{X_{i+1}}{m}\\ U_0 & = \frac{X_{1}}{m}\\ U_0 & = \frac{13}{17}\\ U_0 & = 0,76471\\ \end{align}\]

Essa normalização é essencial para aplicações que requerem números pseudoaleatórios no intervalo \([0, 1)\) como as CDF.

O método LCG é determinístico, ou seja, dada uma mesma semente inicial (\(X_0\)), ele produzirá sempre a mesma sequência. Isso pode ser problemático em contextos onde a imprevisibilidade é desejada.

O LCG a seguir foi adaptado de link):

from typing import Iterator, List

# Função correta do Gerador Linear Congruente (LCG)

def linear_congruential_generator(m: int, a: int, c: int, seed: int) -> Iterator[int]:

"""

Implementa o Gerador Linear Congruente (LCG) para gerar números pseudoaleatórios.

Parâmetros:

- m: Módulo (define o intervalo dos números gerados).

- a: Multiplicador (controla a dispersão dos números).

- c: Incremento.

- seed: Valor para iniciar a sequência.

Retorna:

- Um iterador que gera números inteiros pseudoaleatórios entre 0 e m-1.

"""

x = seed # Inicializa a sequência com a semente fornecida

while True:

yield x # Retorna o valor atual de x

x = (a * x + c) % m # Calcula o próximo valor na sequência usando a fórmula do LCG

# Função para gerar uma lista de números pseudoaleatórios

def generate_lcg_samples(n_samples: int, m: int, a: int, c: int, seed: int) -> List[int]:

"""

Gera uma lista de `n_samples` números pseudoaleatórios não normalizados usando o método do Gerador Linear Congruente (LCG).

Parâmetros:

- n_samples: Número de amostras a serem geradas.

- m: Módulo do LCG.

- a: Multiplicador do LCG.

- c: Incremento do LCG.

- seed: Semente inicial.

Retorna:

- Uma lista de números inteiros pseudoaleatórios entre 0 e m-1.

"""

gen = linear_congruential_generator(m, a, c, seed) # Inicializa o gerador corretamente

return [next(gen) for _ in range(n_samples)] # Coleta n_samples números

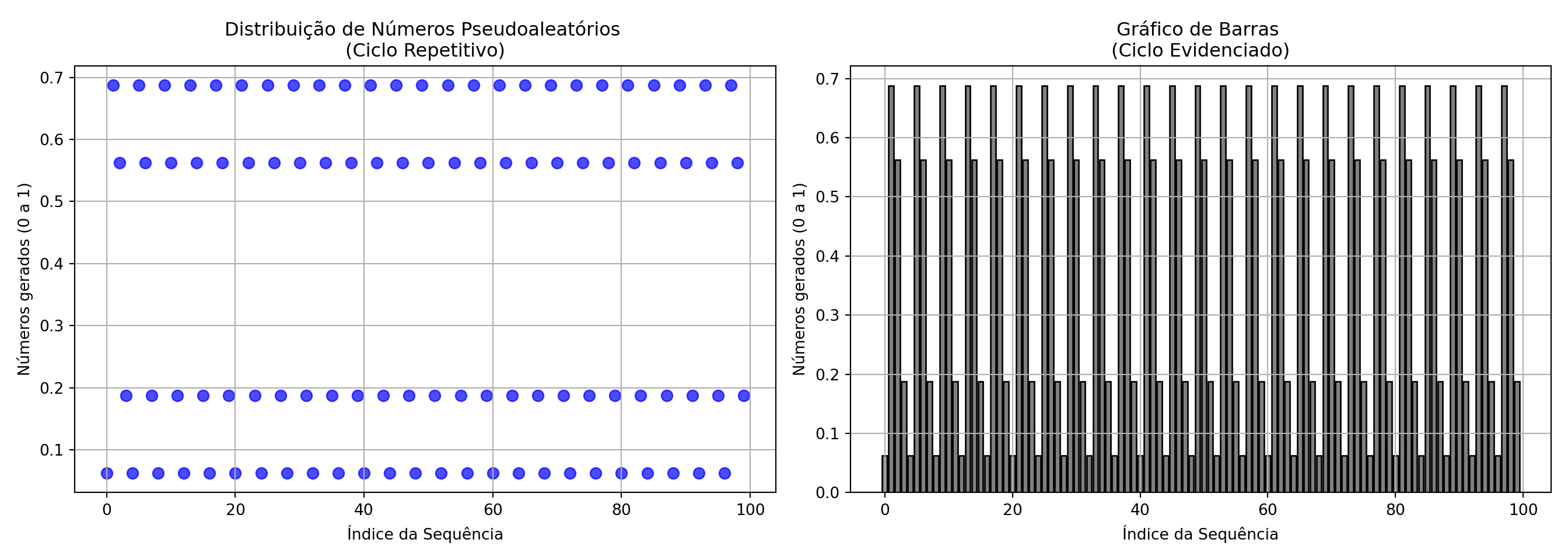

Gerando números pseudoaleatórios com valores \(m = 16\), \(a = 11\), \(c = 0\), \(seed=1\):

# Parâmetros do LCG com ciclo visível

m = 16 # Módulo pequeno para demonstrar a repetibilidade

a = 11 # Multiplicador

c = 0 # Incremento

seed = 1 # Semente inicial X0

n_samples = 200 # Número de amostras para observar o ciclo completo

# Gerar números com o LCG (não normalizados)

lcg_samples = generate_lcg_samples(n_samples, m, a, c, seed)

# Exibir os números gerados

# print(lcg_samples)

# Função para gerar uma sequência de números pseudoaleatórios normalizados no intervalo [0,1)

def lcg_normalized(n_samples: int, m: int, a: int, c: int, seed: int = 1) -> list[float]:

"""

Gera uma sequência de números pseudoaleatórios normalizados no intervalo [0,1)

usando o Gerador Linear Congruente (LCG).

Parâmetros:

- n_samples: Número de amostras a serem geradas.

- m: Módulo do LCG.

- a: Multiplicador do LCG.

- c: Incremento do LCG.

- seed: Valor para iniciar a sequência.

Retorna:

- Uma lista de números float no intervalo [0,1).

"""

gen = linear_congruential_generator(m, a, c, seed) # Inicializa o gerador LCG

sequence = [] # Lista para armazenar os números normalizados

# Gera os números pseudoaleatórios normalizados

for _ in range(n_samples):

rand: float = next(gen) / m # Normaliza o número gerado para o intervalo [0, 1)

sequence.append(rand) # Adiciona o número normalizado à sequência

return sequence # Retorna a lista completa de números normalizados

Gerando números pseudoaleatórios com valores \(m = 16\), \(a = 11\), \(c = 0\), \(seed=1\):

# Parâmetros do LCG com ciclo visível

m = 16 # Módulo pequeno para demonstrar a repetibilidade

a = 11 # Multiplicador

c = 0 # Incremento

seed = 1 # Semente inicial X0

n_samples = 100 # Número de amostras para observar o ciclo completo

# Gerar números com o LCG (normalizados)

lcg_samples_norm = lcg_normalized(n_samples, m, a, c, seed)

# Exibir os números gerados

#print(lcg_samples_norm)

A escolha arbitrária de \(m,a,c\) resulta em valores em um ciclo de repetibilidade previsível conforme os gráficos a seguir mostram:

import numpy as np

import matplotlib.pyplot as plt

# Criar índice para os pontos gerados

indices = np.arange(n_samples)

# Criar subplots lado a lado

fig, axes = plt.subplots(1, 2, figsize=(14, 5))

# Gráfico 1: Dispersão para observar padrão periódico

axes[0].scatter(indices, lcg_samples_norm, s=50, alpha=0.7, color='blue') # Corrigido: índices no eixo X

axes[0].set_title('Distribuição de Números Pseudoaleatórios \n(Ciclo Repetitivo)')

axes[0].set_xlabel('Índice da Sequência')

axes[0].set_ylabel('Números gerados (0 a 1)')

axes[0].grid(True)

# Gráfico 2: Barras para visualizar periodicidade

axes[1].bar(indices, lcg_samples_norm, color='gray', edgecolor='black')

axes[1].set_title('Gráfico de Barras \n(Ciclo Evidenciado)')

axes[1].set_xlabel('Índice da Sequência')

axes[1].set_ylabel('Números gerados (0 a 1)')

axes[1].grid(True)

# Ajustar layout para melhor visualização

plt.tight_layout()

plt.show()

De acordo com Donald Knuth (The Art Of Computer Programming), um gerador pseudoaleatório linear produz uma sequência aperiódica se as seguintes condições forem satisfeitas:

- Se \(p\) é um número primo que divide \(m\), então \(p\) deve dividir \(c\).

- Se \(m\) é múltiplo de 4, então \(a-1\) também deve ser múltiplo de 4.

- O único número inteiro que divide exatamente \(a\) e \(m\) deve ser 1 (ou seja, \(a\) e \(m\) devem ser coprimos).

Essas condições garantem um período máximo e uma boa distribuição dos números gerados.

Considerando os parâmetros escolhidos:

- \(m = 2^{31} = 2\,147\,483\,648\)

- \(a = 594\,156\,893\)

- \(c = 0\)

verificamos as três condições:

Se \(p\) é um número primo que divide \(m\), então \(p\) deve dividir \(c\). Como \(m = 2^{31}\), o único primo que o divide é \(p = 2\). Como \(c = 0\), \(p\) divide \(c\), satisfazendo a condição.

Se \(m\) é múltiplo de 4, então \(a-1\) também deve ser múltiplo de 4. Como \(m = 2^{31}\) é múltiplo de 4, verificamos se \(a - 1\) também é múltiplo de 4:

\[ a - 1 = 594\,156\,893 - 1 = 594\,156\,892 \]

Como \(594\,156\,892 \div 4\) é inteiro, a condição é satisfeita. O único número inteiro que divide exatamente \(a\) e \(m\) deve ser 1 (ou seja, \(a\) e \(m\) devem ser coprimos). Calculamos o máximo divisor comum \(\gcd(a, m)\), obtendo:

\[ \gcd(594\,156\,893, 2^{31}) = 1 \]

isso confirma que \(a\) e \(m\) são coprimos, atendendo à terceira condição.

Portanto, os parâmetros escolhidos atendem às condições de Knuth, garantindo que o gerador linear congruencial produzirá uma sequência aperiódica.

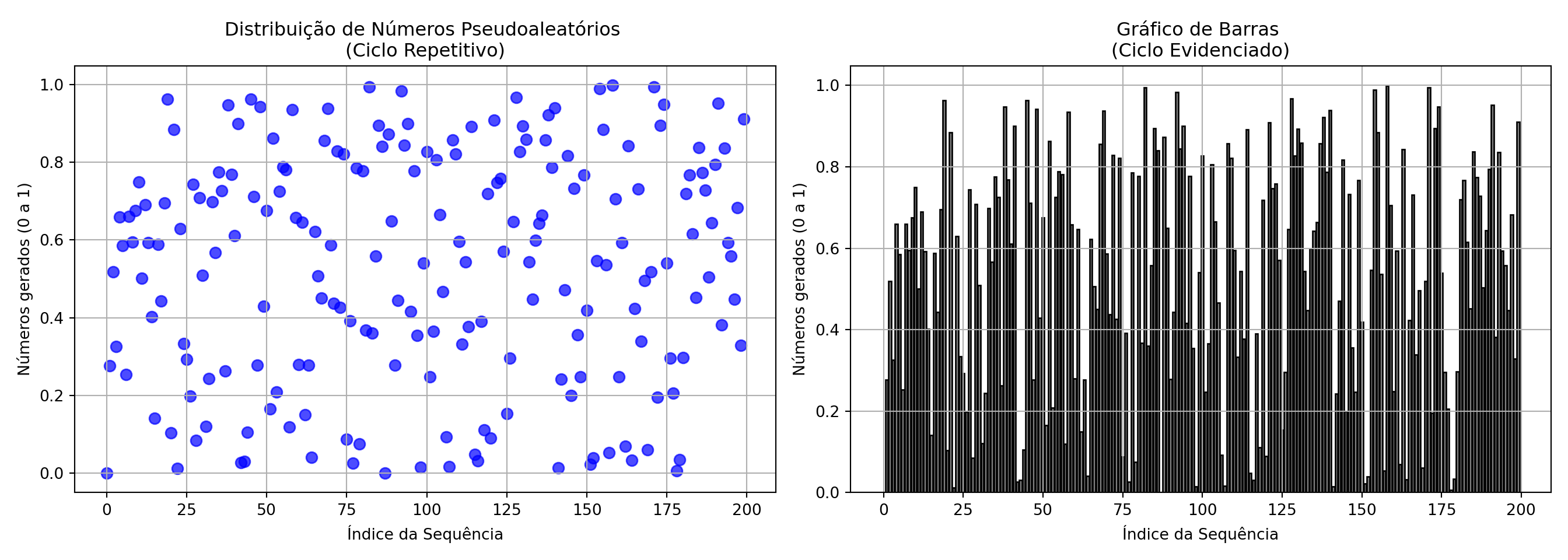

# Definição dos parâmetros em acordo com Knuth

m: int = 2_147_483_648 # Define o módulo (2^31), garantindo um grande período de números únicos

a: int = 594_156_893 # Define o multiplicador, cuidadosamente escolhido para evitar ciclos curtos

c: int = 0 # Incremento igual a zero, caracterizando um gerador multiplicativo

seed: int = 1 # Define o número inicial

n_samples: int = 200 # Número de amostras para observar o ciclo completo

# Gerar números com o LCG (normalizados)

lcg_samples_norm = lcg_normalized(n_samples, m, a, c, seed)

A escolha desses parãmetros resulta em valores em um ciclo de repetibilidade muito menos previsível conforme os gráficos a seguir mostram:

import numpy as np

import matplotlib.pyplot as plt

# Criar índice para os pontos gerados

indices = np.arange(n_samples)

# Criar subplots lado a lado

fig, axes = plt.subplots(1, 2, figsize=(14, 5))

# Gráfico 1: Dispersão para observar padrão periódico

axes[0].scatter(indices, lcg_samples_norm, s=50, alpha=0.7, color='blue') # Corrigido: índices no eixo X

axes[0].set_title('Distribuição de Números Pseudoaleatórios \n(Ciclo Repetitivo)')

axes[0].set_xlabel('Índice da Sequência')

axes[0].set_ylabel('Números gerados (0 a 1)')

axes[0].grid(True)

# Gráfico 2: Barras para visualizar periodicidade

axes[1].bar(indices, lcg_samples_norm, color='gray', edgecolor='black')

axes[1].set_title('Gráfico de Barras \n(Ciclo Evidenciado)')

axes[1].set_xlabel('Índice da Sequência')

axes[1].set_ylabel('Números gerados (0 a 1)')

axes[1].grid(True)

# Ajustar layout para melhor visualização

plt.tight_layout()

plt.show()

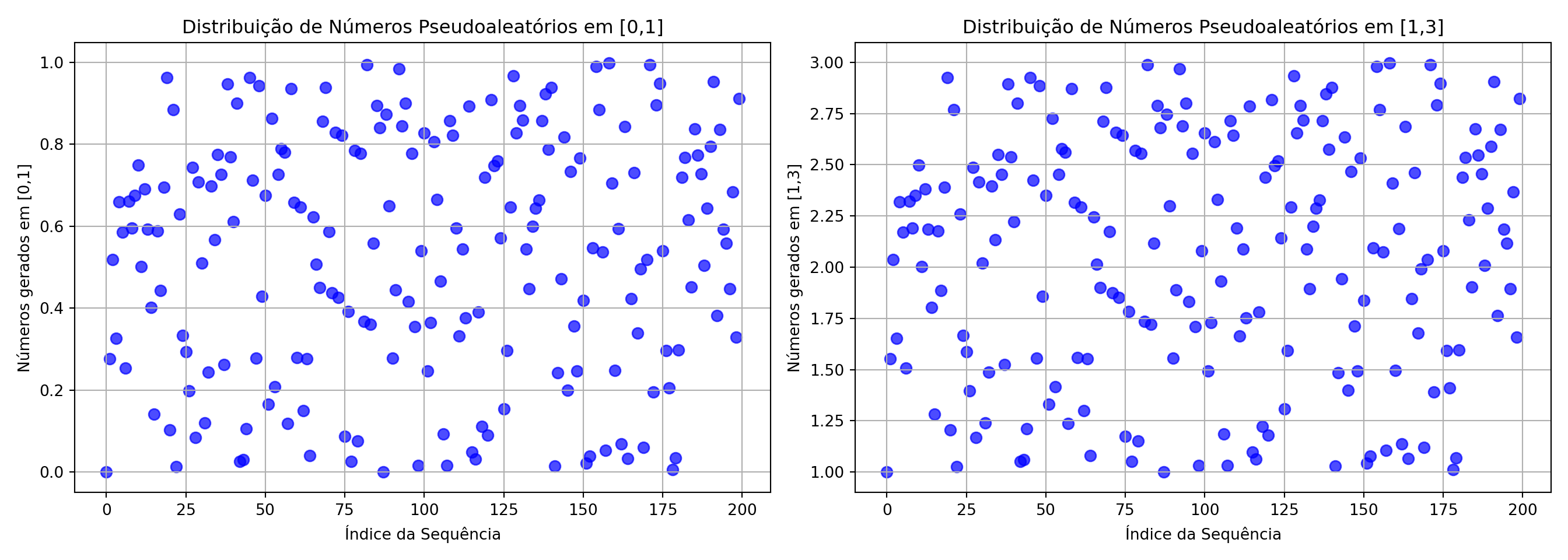

Números aleatórios numa faixa específica [a,b]

Para gerar números aleatórios em uma faixa diferente de 0 e 1 usando um gerador linear congruente, você deve ajustar os parâmetros de normalização. Especificamente, para obter números em um intervalo \([a, b]\), você deve multiplicar o número gerado (que está inicialmente entre 0 e 1) pela amplitude do intervalo \(b - a\) e, em seguida, somar o valor mínimo do intervalo a.

# Gerar números pseudoaleatórios normalizados no intervalo [0,1)

m: int = 2_147_483_648 # Define o módulo (2^31), garantindo um grande período de números únicos

a: int = 594_156_893 # Define o multiplicador, cuidadosamente escolhido para evitar ciclos curtos

c: int = 0 # Incremento igual a zero, caracterizando um gerador multiplicativo

seed: int = 1 # Define o número inicial

n_samples: int = 200 # Número de amostras para observar o ciclo completo

# Gerar números com o LCG (normalizados)

lcg_samples_norm = lcg_normalized(n_samples, m, a, c, seed)

# Faixa desejada

a_range = 1 # Novo limite inferior

b_range = 3 # Novo limite superior

# Transformar os números normalizados para a nova faixa [a_range, b_range]

lcg_samples_ab = [a_range + x * (b_range - a_range) for x in lcg_samples_norm]

# Criar índices para os pontos gerados

indices = np.arange(len(lcg_samples_norm))

indices_b = np.arange(len(lcg_samples_ab))

# Criar subplots lado a lado

fig, axes = plt.subplots(1, 2, figsize=(14, 5))

# Gráfico 1: Dispersão dos números em [0,1]

axes[0].scatter(indices, lcg_samples_norm, s=50, alpha=0.7, color='blue')

axes[0].set_title('Distribuição de Números Pseudoaleatórios em [0,1]')

axes[0].set_xlabel('Índice da Sequência')

axes[0].set_ylabel('Números gerados em [0,1]')

axes[0].grid(True)

# Gráfico 2: Dispersão dos números em [a_range,b_range]

axes[1].scatter(indices_b, lcg_samples_ab, s=50, alpha=0.7, color='blue')

axes[1].set_title('Distribuição de Números Pseudoaleatórios em [1,3]')

axes[1].set_xlabel('Índice da Sequência')

axes[1].set_ylabel('Números gerados em [1,3]')

axes[1].grid(True)

# Ajustar layout

plt.tight_layout()

plt.show()

13.5.4 Geração de amostras aleatórias de distribuições de probabilidade

Os números pseudoaleatórios gerados pelo LCG (\(U_{i})\) seguem uma distribuição uniforme no intervalo \([0,1]\). No entanto, muitos problemas exigem amostras de distribuições diferentes, como a Normal, Exponencial ou Poisson.

13.5.4.1 Método da Inversa da Função de distribuição Acumulada (CDF)

A geração de números aleatórios de uma distribuição de probabilidade qualquer pode ser feita por meio da inversa de sua função de distribuição acumulada (CDF).

Se \(F(x)\) é a CDF de uma variável aleatória \(X\), então:

\[ X = F^{-1}(U) \]

em que:

- \(U \sim U(0,1)\): é um número pseudoaleatório que segue uma distribuição uniforme

- \(F^{-1}\): função inversa da CDF da distribuição da variável aleatória \(X\)

Exemplo1: variável aleatória \(X\) que siga uma distribuição uniforme com parâmetros \(a,b\). Sua CDF é

\[ F(x)=\frac{x-a}{b-a} \]

Invertendo-se a CDF tem-se

\[ x=F^{-1}(p) = a + p.(b-1) \]

em que \(p\) é o valor da probabilidade no intervalo [0,1]. Como \(U \sim U(0,1)\) é um número pseudoaleatório uniforme

\[ F^{-1}(U) = a + U(b-a) \]

Se admitirmos valores \(a=2,b=3\), um valor aleatório \(x\) da variável aleatória \(X\) gerado a partir do número aleatório \(U=0.56\) será \(x=2+0.56*(3-2)=2.56\).

Exemplo 2: variável aleatória \(X\) que siga a distribuição exponencial com parâmetro \(\lambda\). Sua CDF é

\[ F(x) = 1 - e^{-\lambda x} \]

Invertendo-se a CDF tem-se

\[ x=F^{-1}(p) = -\frac{1}{\lambda} \ln(1 - p). \]

em que \(p\) é o valor da probabilidade no intervalo [0,1]. Como \(U \sim U(0,1)\) é um número pseudoaleatório uniforme

\[ F^{-1}(U) = -\frac{1}{\lambda} \ln(1 - U). \]

Se admitirmos um valor de \(\lambda=3\), um valor aleatório \(x\) da variável aleatória \(X\) gerado a partir do número aleatório \(U=0.56\) será \(x= -\frac{1}{3} \ln(1 - 0.56)=0.2729\).

Exemplo 3: variável aleatória \(X\) que siga uma distribuição Normal com parâmetros \(\mu, \sigma\). Sua CDF é

\[ F(x) = \frac{1}{\sqrt{2 \pi \sigma^2}} \int_{-\infty}^{x} e^{-\frac{(t - \mu)^2}{2 \sigma^2}} \, dt\\ \]

Essa função não possui uma inversa fechada em termos de funções elementares. Portanto, sua inversa é frequentemente aproximada numericamente ou expressa em termos da função de erro inversa (\(\operatorname{erf}^{-1}\)).

13.5.4.2 Quando \(F^{-1}(X)\) não possui uma inversa fechada

Método da Aceitação-Rejeição: usado para gerar amostras de uma distribuição-alvo quando a inversa da CDF não está disponível, utilizando uma distribuição auxiliar e uma função de aceitação para gerar amostras.

Método de Newton-Raphson: método numérico iterativo usado para para encontrar aproximações da inversa da CDF resolvendo a equação \(F(X)=U\).

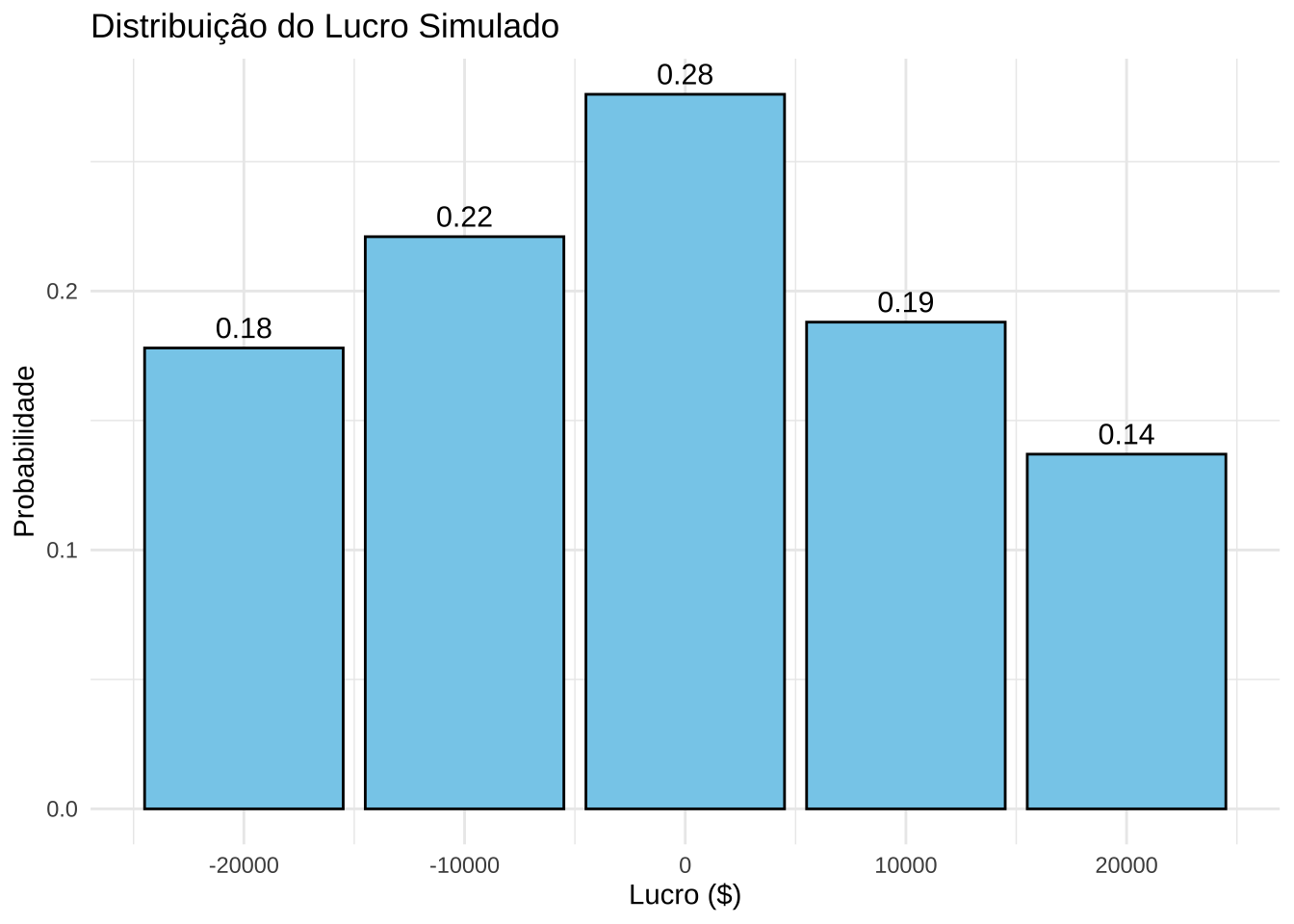

13.5.5 Exemplo 1 (Goodwin e Wright, 2009)

Neste exemplo, analisamos as entradas (cash inflows) e saídas (cash outflows) de caixa de um sistema para se estimar Lucro = Cash inflows - Cash outflows.

Entradas de Caixa (Cash Inflows)

| Cash inflows ($) | Probabilidade | CDF |

|---|---|---|

| 50,000 | 0.30 | 0.3 |

| 60,000 | 0.40 | 0.7 |

| 70,000 | 0.30 | 1.0 |

- Probabilidade de 30% para entrada de caixa de 50,000

- Probabilidade de 40% para entrada de caixa de 60,000

- Probabilidade de 30% para entrada de caixa de 70,000

Saídas de Caixa (Cash Outflows)

| Cash outflows ($) | Probability (%) | CDF |

|---|---|---|

| 50,000 | 0.45 | 0.45 |

| 70,000 | 0.55 | 1.00 |

- Probabilidade de 45% para saída de caixa de 50,000.

- Probabilidade de 55% para saída de caixa de 70,000.

Admitindo-se que aos valores cash inflow sejam uma variável aleatória \(X\) com função distribuição de probabilidade:

\[ P(X = x) = \begin{cases} 0.30, & x = 50,000 \\ 0.40, & x = 60,000 \\ 0.30, & x = 70,000 \\ 0, & \text{outros valores} \end{cases} \]

e que que os valores cash outflow sejam uma variável aleatória \(Y\) com função distribuição de probabilidade:

\[ P(Y = y) = \begin{cases} 0.45, & y = 50,000 \\ 0.55, & y = 70,000 \\ 0, & \text{outros valores} \end{cases} \]

números aleatórios \(U,V\) podem ser gerados e mapeados para valores de cash inflow e cash outflow a partir desses distribuições, e o lucro calculado para cada par de valores.

Etapas da simulação

Passo 1: Gerar valores aleatórios uniformes \(U\)** no intervalo \([0,1]\) para representar Cash Inflows e \(V\)** no intervalo \([0,1]\) Cash Outflows.

Passo 2: Mapeamento para Cash Inflows

Para cada número aleatório \(U\):

- Se \(0 \leq U < 0.30\) → Cash Inflow = 50,000

- Se \(0.30 \leq U < 0.70\) → Cash Inflow = 60,000

- Se \(0.70 \leq U \leq 0.99\) → Cash Inflow = 70,000

Passo 3: Mapeamento para Cash Outflows

Para cada número aleatório \(V\):

- Se \(0 \leq V < 0.45\) → Cash Outflow = 50,000

- Se \(0.45 \leq V \leq 0.99\) → Cash Outflow = 70,000

Passo 4: Cálculo do Lucro

Para cada par de valores simulados:

\[ \text{Lucro} = \text{Cash Inflow} - \text{Cash Outflow} \]

Passo 5: Análise dos Resultados

- Calcule a média dos lucros obtidos.

- Visualize os resultados por meio de gráficos ou tabelas.

# Simulação de Monte Carlo para Fluxo de Caixa Usando U e V

# Parâmetros de Cash Inflows

cash_inflows <- c(50000, 60000, 70000)

prob_inflows <- c(0.30, 0.40, 0.30)

cdf_inflows <- cumsum(prob_inflows)

# Parâmetros de Cash Outflows

cash_outflows <- c(50000, 70000)

prob_outflows <- c(0.45, 0.55)

cdf_outflows <- cumsum(prob_outflows)

# Número de simulações

n_simulations <- 1000

# Geração de números aleatórios independentes para U (Inflows) e V (Outflows)

set.seed(123) # Garante reprodutibilidade

U <- runif(n_simulations) # Para Cash Inflows

V <- runif(n_simulations) # Para Cash Outflows

# Vetores para armazenar resultados

simulated_inflows <- numeric(n_simulations)

simulated_outflows <- numeric(n_simulations)

simulated_profit <- numeric(n_simulations)

# Mapeamento de U para Cash Inflows

for (i in 1:n_simulations) {

if (U[i] < cdf_inflows[1]) {

simulated_inflows[i] <- cash_inflows[1]

} else if (U[i] < cdf_inflows[2]) {

simulated_inflows[i] <- cash_inflows[2]

} else {

simulated_inflows[i] <- cash_inflows[3]

}

}

# Mapeamento de V para Cash Outflows

for (i in 1:n_simulations) {

if (V[i] < cdf_outflows[1]) {

simulated_outflows[i] <- cash_outflows[1]

} else {

simulated_outflows[i] <- cash_outflows[2]

}

}

# Cálculo do Lucro

simulated_profit <- simulated_inflows - simulated_outflows

# Tabela de resultados agregados

profit_table <- as.data.frame(table(simulated_profit))

profit_table$Probability <- as.numeric(profit_table$Freq) / n_simulations

# Gráfico com Probabilidades no Topo das Barras

library(ggplot2)

ggplot(profit_table, aes(x = as.numeric(as.character(simulated_profit)), y = Probability)) +

geom_bar(stat = "identity", fill = "skyblue", color = "black") +

geom_text(

aes(label = sprintf("%.2f", Probability)),

vjust = -0.5,

size = 4

) +

labs(

title = "Distribuição do Lucro Simulado",

x = "Lucro ($)",

y = "Probabilidade"

) +

theme_minimal()

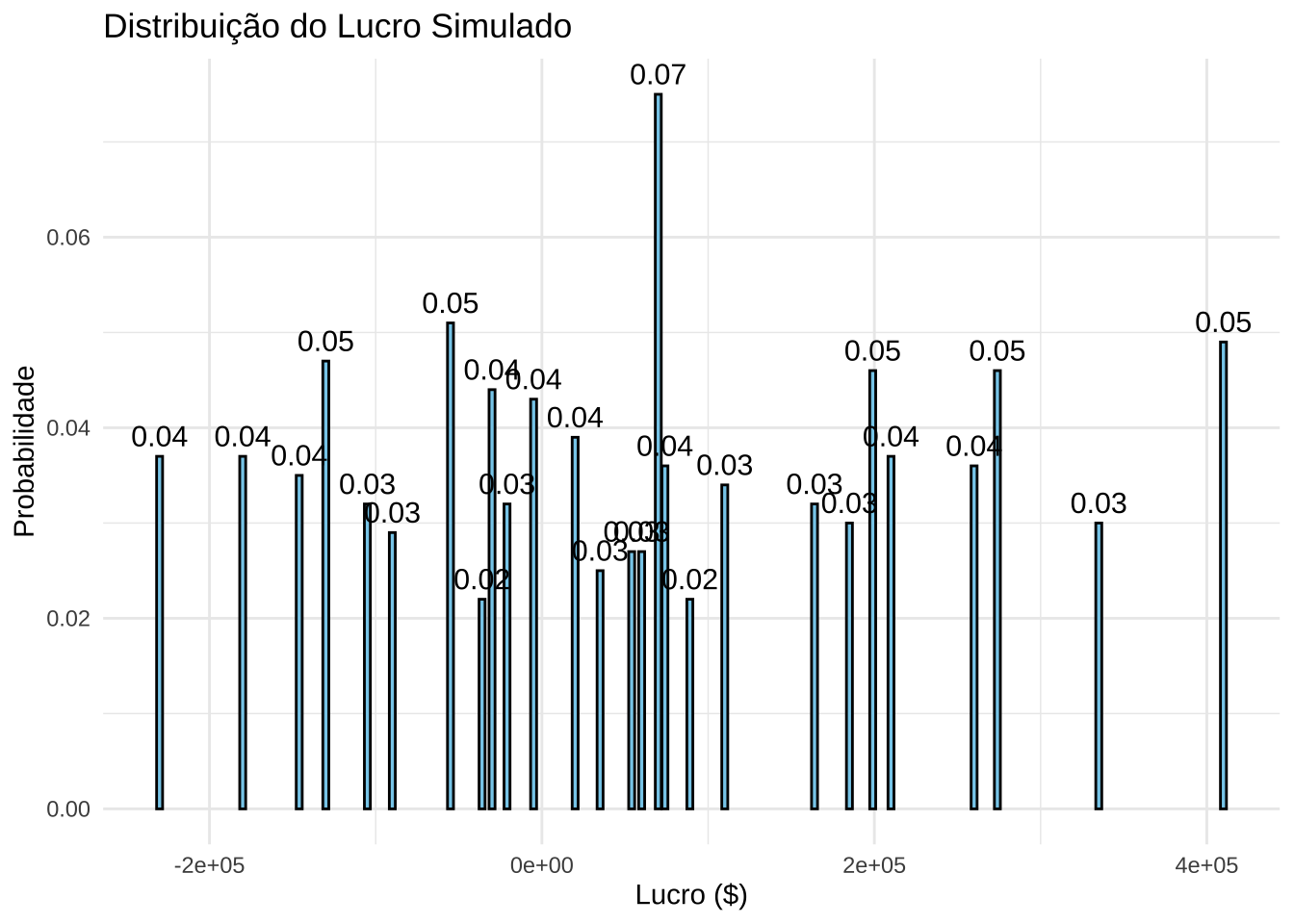

13.5.6 Exemplo 2: The Elite Pottery Company (Goodwin e Wright, 2009)

Neste exemplo, analisamos os custos (Variable Costs), vendas (Sales) e custos fixos (Fixed Costs) de um sistema para estimar: \(Lucro = (Sales - Variable \, Costs) \times Sales - Fixed \, Costs\)

Custos Variáveis (Variable Costs)

| Variable Costs ($) | Probabilidade | CDF |

|---|---|---|

| 13 | 0.30 | 0.30 |

| 8 | 0.40 | 0.70 |

| 18 | 0.30 | 1.00 |

- Probabilidade de 30% para custo variável de 13

- Probabilidade de 40% para custo variável de 8

- Probabilidade de 30% para custo variável de 18

Vendas (Sales)

| Sales | Probabilidade | CDF |

|---|---|---|

| 22,000 | 0.30 | 0.30 |

| 10,000 | 0.40 | 0.70 |

| 30,000 | 0.30 | 1.00 |

- Probabilidade de 30% para vendas de 22,000

- Probabilidade de 40% para vendas de 10,000

- Probabilidade de 30% para vendas de 30,000

Custos Fixos (Fixed Costs)

| Fixed Costs ($) | Probabilidade | CDF |

|---|---|---|

| 175,000 | 0.30 | 0.30 |

| 100,000 | 0.40 | 0.70 |

| 300,000 | 0.30 | 1.00 |

- Probabilidade de 30% para custo fixo de 175,000

- Probabilidade de 40% para custo fixo de 100,000

- Probabilidade de 30% para custo fixo de 300,000

Admitindo-se que os valores Variable Costs sejam uma variável aleatória \(X\) com função distribuição de probabilidade:

\[ P(X = x) = \begin{cases} 0.30, & x = 13 \\ 0.40, & x = 8 \\ 0.30, & x = 18 \\ 0, & \text{outros valores} \end{cases} \]

E que os valores Sales sejam uma variável aleatória \(Y\) com função distribuição de probabilidade:

\[ P(Y = y) = \begin{cases} 0.30, & y = 22,000 \\ 0.40, & y = 10,000 \\ 0.30, & y = 30,000 \\ 0, & \text{outros valores} \end{cases} \]

E que os valores Fixed Costs sejam uma variável aleatória \(Z\) com função distribuição de probabilidade:

\[ P(Z = z) = \begin{cases} 0.30, & z = 175,000 \\ 0.40, & z = 100,000 \\ 0.30, & z = 300,000 \\ 0, & \text{outros valores} \end{cases} \]

Números aleatórios \(U, V, W\) podem ser gerados e mapeados para valores de Variable Costs, Sales e Fixed Costs a partir dessas distribuições, e o lucro calculado para cada conjunto de valores.

Etapas da Simulação

Passo 1: Gerar valores aleatórios uniformes

- \(U\) no intervalo \([0,1]\) para representar Variable Costs.

- \(V\) no intervalo \([0,1]\) para representar Sales.

- \(W\) no intervalo \([0,1]\) para representar Fixed Costs.

Passo 2: Mapeamento para Variable Costs

Para cada número aleatório \(U\):

- Se \(0 \leq U < 0.30\) → Variable Cost = 13

- Se \(0.30 \leq U < 0.70\) → Variable Cost = 8

- Se \(0.70 \leq U \leq 0.99\) → Variable Cost = 18

Passo 3: Mapeamento para Sales

Para cada número aleatório \(V\):

- Se \(0 \leq V < 0.30\) → Sales = 22,000

- Se \(0.30 \leq V < 0.70\) → Sales = 10,000

- Se \(0.70 \leq V \leq 0.99\) → Sales = 30,000

Passo 4: Mapeamento para Fixed Costs

Para cada número aleatório \(W\):

- Se \(0 \leq W < 0.30\) → Fixed Costs = 175,000

- Se \(0.30 \leq W < 0.70\) → Fixed Costs = 100,000

- Se \(0.70 \leq W \leq 0.99\) → Fixed Costs = 300,000

Passo 5: Cálculo do Lucro

Para cada conjunto de valores simulados:

\[ \text{Lucro} = \text{(Sales - Variable Cost)} \times \text{Sales - Fixed Cost} \]

Passo 6: Análise dos Resultados

- Calcule a média dos lucros obtidos.

- Visualize os resultados por meio de gráficos ou tabelas.

# Parâmetros

variable_costs <- c(13, 8, 18)

sales <- c(22000, 10000, 30000)

fixed_costs <- c(175000, 100000, 300000)

prob_variable <- c(0.30, 0.40, 0.30)

prob_sales <- c(0.30, 0.40, 0.30)

prob_fixed <- c(0.30, 0.40, 0.30)

cdf_variable <- cumsum(prob_variable)

cdf_sales <- cumsum(prob_sales)

cdf_fixed <- cumsum(prob_fixed)

# Simulação

n_simulations <- 1000

set.seed(123)

U <- runif(n_simulations)

V <- runif(n_simulations)

W <- runif(n_simulations)

variable_sim <- variable_costs[findInterval(U, cdf_variable) + 1]

sales_sim <- sales[findInterval(V, cdf_sales) + 1]

fixed_sim <- fixed_costs[findInterval(W, cdf_fixed) + 1]

profit <- (25 - variable_sim) * sales_sim - fixed_sim

# Tabela de resultados agregados com probabilidade

profit_table <- as.data.frame(table(profit))

profit_table$Probability <- as.numeric(profit_table$Freq) / n_simulations

# Gráfico com Probabilidades no Topo das Barras

library(ggplot2)

ggplot(profit_table, aes(x = as.numeric(as.character(profit)), y = Probability)) +

geom_bar(stat = "identity", fill = "skyblue", color = "black") +

geom_text(

aes(label = sprintf("%.2f", Probability)),

vjust = -0.5,

size = 4

) +

labs(

title = "Distribuição do Lucro Simulado",

x = "Lucro ($)",

y = "Probabilidade"

) +

theme_minimal()

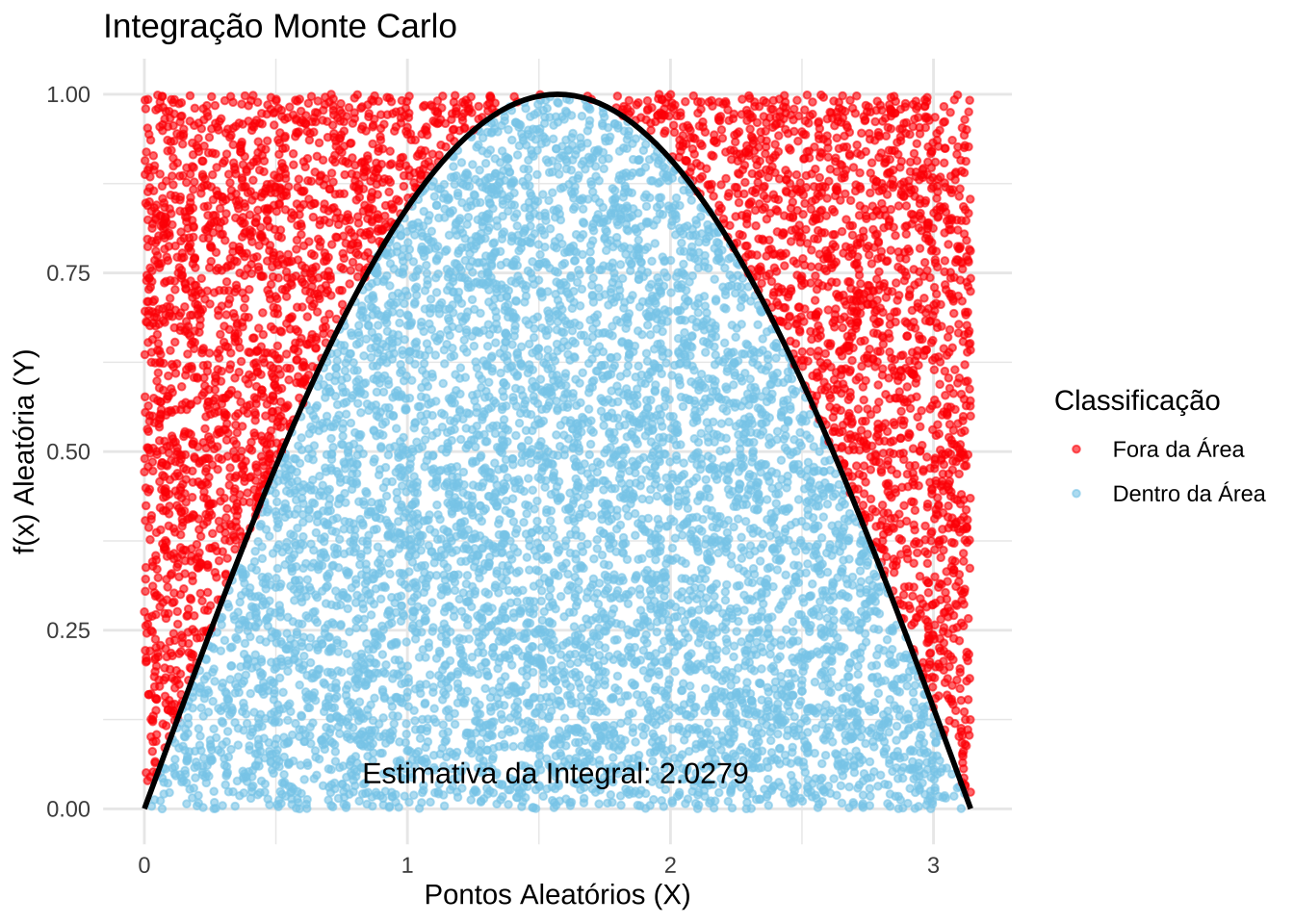

13.5.7 Exemplo 3: Integração Numérica Usando o Método de Monte Carlo

A integração numérica pelo Método de Monte Carlo é uma técnica amplamente utilizada para aproximar valores de integrais definidas, especialmente quando as funções envolvidas são complexas ou não possuem primitivas analíticas. A ideia central do método é substituir o problema do cálculo integral por um problema de probabilidade.

Etapas

Etapa 1: Pontos aleatórios são gerados uniformemente dentro de um retângulo que cobre a região de integração.

Etapa 2: Cada ponto é testado para verificar se está abaixo ou acima da curva definida pela função \(f(x)\).

Etapa 3: A razão entre os pontos que caem abaixo da curva e o número total de pontos é usada para estimar a área sob a curva, que corresponde ao valor da integral.

A estimativa da integral é calculada por meio da seguinte fórmula:

\[ I \approx \frac{\text{Pontos Abaixo da Curva}}{\text{Total de Pontos}} \times (b - a) \times f_{max} \]

em que:

- \((b - a)\): representa o intervalo de integração.

- \(f_{max}\): é o valor máximo da função no intervalo considerado.

- \(n\): número de pontos aleatórios gerados.

Esse método é especialmente útil quando as funções são complexas ou multidimensionais, tornando os métodos tradicionais de integração inviáveis.

No código a seguir, apresentamos uma implementação generalizada para integrar qualquer função definida em um intervalo arbitrário, com representação visual dos pontos gerados.

Aplicação para a determinação da integral da função \(f(x) = sin(x)\) nos limites \([0 \pi]\):

\[ I = \int_0^{\pi} \sin(x) \, dx \]

Sabemos que a primitiva de \(\sin(x)\) é dada por:

\[ \int \sin(x) \, dx = -\cos(x) + C \\ I = \left[-\cos(x)\right]_0^{\pi}\\ I = -\cos(\pi) + \cos(0)\\ \cos(\pi) = -1 \quad \text{e} \quad \cos(0) = 1\\ I = -(-1) + 1\\ I = 1 + 1 = 2\\ \]

O valor exato da integral de \(f(x) = \sin(x)\) no intervalo \([0, \pi]\) é:

\[ I = 2 \]

Esse resultado analítico servirá como referência para compararmos com os valores obtidos numericamente pelo método de Monte Carlo.

# Função a ser integrada

f <- function(x) {

sin(x)

}

# Parâmetros

a <- 0

b <- pi

f_max <- 1

n <- 10000

# Gerar gráfico com valor da integral exibido

graf <- monte_carlo_integration(f, a, b, f_max, n)

graf